Update2026.07.06 월

[버핏연구소=신현숙 기자] NH투자증권은 3일 포스코케미칼(003670)에 대해 단기 이슈보다 폭발적인 성장에 집중해야 할 시기라며 투자의견 「매수」와 목표주가 6만8000원을 유지했다. 포스코케미칼의 전일 종가는 5만2000원이다.

NH투자증권의 변종만 애널리스트는 "2차전지양극재 제조원가의 가장 많은 비중을 차지하는 니켈가격이 급등세로 LME 니켈가격은 인도네시아의 원광 수출 제한에 대한 우려로 5년래 최고가인 톤당 1만8004달러로 급등했다”며 “제품가격이 원료가격에 연동되는 구조이나 단기적으로 원재료 구매와 제품 출하 사이의 시차에 따른 영향은 살필 필요가 있다”고 설명했다.

이어 "지난 8월 30일 충북 예산의 태양광 발전설비에서 ESS 화재사고가 발생했다”며 “음극재 매출에 일정부분 영향이 있을 수 있으나, 2차전지음극재 소재업체인 포스코케미칼에 미칠 영향은 제한적일 것“이라고 판단했다.

그는 "포스코케미칼의 이익에서 2차전지소재(음극재∙양극재)가 차지하는 비중은 올해 15.7%에 그칠 것"이라며 "ESS향 매출이 차지하는 비중이 크지 않고, 양극재의 본격적인 이익 기여는 2021년부터 이루어질 것"이라고 예상했다.

또 "포스코케미칼의 2차전지소재사업의 이익기여도는 2022년이면 55%에 달할 것으로 장기 성장성에 집중할 것을 권고한다"며 "음극재 매출액은 올해 1472억원에서 2022년 3455억원으로 증가할 것으로 예상하며, 같은 기간 양극재 매출은 1390억원에서 2022년 1조2414억원으로 폭발적으로 성장할 것"이라고 전망했다.

포스코케미칼은 내화물의 시공 및 보수, 각종 공업로의 설계, 제작 및 판매, 석회제품 등의 제조 및 판매 등을 영위하고 있다.

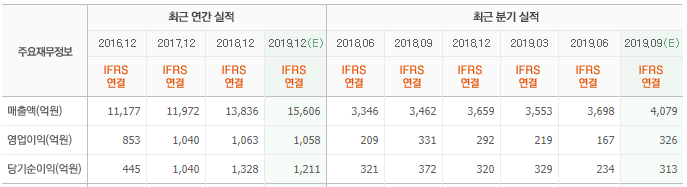

포스코케미칼 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

003670: 포스코케미칼

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>