Update2026.07.06 월

[버핏연구소=이경서 기자] 하나금융투자는 5일 지어소프트(051160)에 대해 온라인 오아시스마켓의 지속적인 외형성장이 예상된다며 투자의견 「매수」와 목표주가 9800원을 유지했다. 지어소프트의 전일 종가는 6240원이다.

하나금융투자의 이정기 애널리스트는 “물류센터 인력 증가 및 물류처리 프로세스 효율화로 처리 가능한 일 주문량 증가, 효율적 프로모션을 통한 신규회원 지속 유입, 가격 차별화를 통한 충성고객 증가로 오아시스의 지속적인 성장이 전망된다”며 “2019~2021년 연평균 오아시스 매출액 성장률은 34.2%에 달할 것”이라고 예측했다.

그는 “온라인 신선식품 시장은 신규 벤처회사와 기존 오프라인 대형 유통업체가 유입되며 지속 성장 중이나 경쟁이 심화되어 사업적인 차별화가 필수적”이라며 “오아시스는 기존 오프라인 신선식품 업력으로 산지 신선식품 네트워크를 구축하고 있고, 오프라인 매장 또한 다수 보유하고 있어 고품질 상품을 합리적인 가격에 납품할 수 있는 경쟁력이 있다”고 설명했다.

또 “IT광고회사인 모회사 지어소프트와의 시너지 효과를 낼 수 있다”며 “온라인 기반 저비용 프로모션을 통해 효율적으로 신규 고객을 유치할 수 있어 성장성이 크다”고 언급했다.

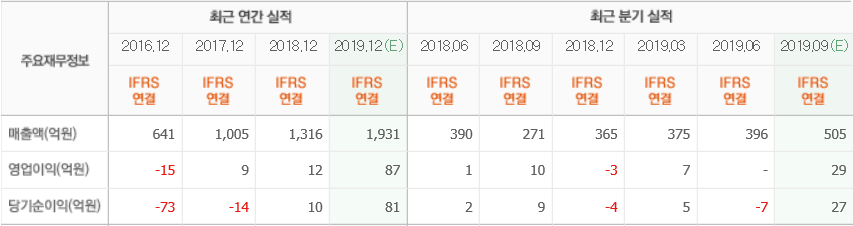

한편 “지어소프트의 올해 연결 매출액과 영업이익은 1851억원(YoY +40.7%)과 40억원(YoY +233.3%)으로 추정한다”며 “올해 오아시스 온라인 매출은 520억원일 것”이라고 판단했다.

이어 “오아시스는 신규 물류센터 안정화와 적극적인 프로모션으로 8월 중순 일 매출 2억8000만원을 달성했다”며 “1주년 프로모션을 진행하며 신규 가입자가 폭증했고, 향후 추가적 프로모션도 계획하고 있는 만큼 연말로 갈수록 주문량은 상반기 대비 2~3배 증가할 것”이라고 분석했다.

지어소프트는 IT영역의 토털 서비스를 제공하는 IT서비스와 온/오프라인, 모바일, 사회관계망서비스 광고 등 통합 마케팅 커뮤니케이션을 제공하는 광고사업, 농수산물 직거래를 통한 유기농마켓을 운영하는 유통으로 구성되어 있다.

지어소프트 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>