Update2026.07.06 월

[버핏연구소=이경서 기자] 대신증권은 17일 CJ제일제당(097950)에 대해 3분기 시장 기대치 하회가 예상된다며 투자의견 「매수」를 유지했고 목표주가 32만원에서 30만원으로 하향했다. CJ제일제당의 전일 종가는 24만2000원이다.

대신증권의 한유정 애널리스트는 “올해 3분기 연결 기준 CJ제일제당 매출액은 5조8486억원(YoY +18%, QoQ +6%), 영업이익은 2478억원(YoY -7%, QoQ +41%)으로 예상된다”며 “물류 부문 제외 영업이익은 1815억원(YoY -14%), 물류와 미국 슈완스 컴퍼니 제외 영업이익은 1555억원(YoY -26%)으로 크게 부진할 것”이라고 언급했다.

그는 “3분기 실적 부진 주 요인은 가공식품 분야에서 국내 SKU(제품 가짓수) 효율화 작업에 따른 비용 반영 및 명절 선물세트 관련 비용 반영으로 전년동기 대비 큰 폭의 감익이 예상된다”며 “슈완스컴퍼니의 경우 올해 2분기에 이은 PPA(기업인수가격 배분) 약 140억원 반영으로 3분기 영업이익은 260억원에 그칠 것”이라고 분석했다.

이어 “생물자원 분야는 베트남 중부, 남부 지역으로의 돼지열병 확산에 따른 폐사손실 반영으로 적자전환 될 것”이라며 “이밖에 모돈 폐사에 따른 사료용 아미노산 수요 감소로 트립토판 증설 효과가 일부 상쇄될 것”이라고 전망했다.

한편 “연이은 실적 쇼크로 최근 1년간 부진한 수익률이 이어지고 있는데, 모든 악재가 주가에 반영된다면 추석 연휴 시점 차이 및 지난해 4분기 인센티브 지급에 따른 기저효과로 4분기 증익을 기대해 볼 수 있을 것”이라고 설명했다.

또 “베트남 돈가가 8월을 저점으로 반등하기 시작했다는 점, 진천 기지 2차 투자 속도 조절 및 가공식품 내 세부 카테고리간 비용 효율화 작업이 진행 중이라는 점 등이 긍정적”이라고 덧붙였다.

CJ제일제당은 식품과 생명공학 사업을 영위하고 있다.

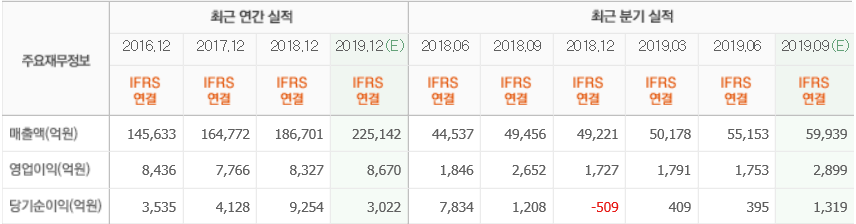

CJ제일제당 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>