Update2026.07.06 월

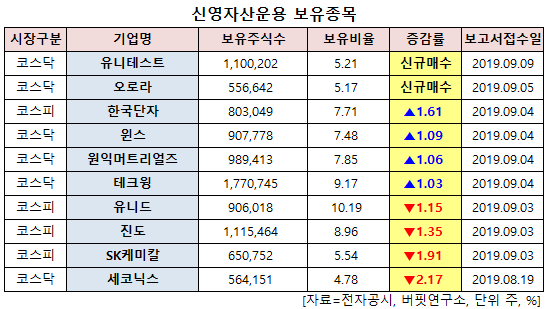

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.8.20~2019.9.20)동안 10개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 신영자산운용은 유니테스트(086390)의 주식 5.21%를 신규 매수했다.

또 한국단자(025540)의 주식 비중을 7.71%로 1.61%p 늘려 비중 변화가 컸다. 이밖에 윈스(136540) 등의 보유비율을 확대했다.

반면 세코닉스(053450)의 주식 비중을 4.78%에서 -2.17%p 줄여 축소 폭이 가장 컸다. 이어 SK케미칼(285130) 등에 대한 보유 지분을 축소했다.

9일 신영자산운용이 비중 확대한 유니테스트는 반도체 후공정(반도체 검사 장비)업체이다.

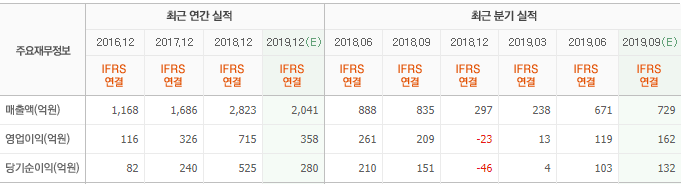

NH투자증권의 손세훈 애널리스트는 "유니테스트는 지난해 1분기부터 3분기까지 분기별 매출액 800억원대를 기록하며 고성장세를 시현했다"며 "그러나 메모리 시장 둔화로 고객사 신규 투자가 지연되며 지난해 4분기, 올해 1분기 각각 200억원대의 매출을 기록했다"고 설명했다.

이어 "최근 미국 반도체 기업 두 곳을 신규 고객사로 추가하며 SSD(솔리드스테이트드라이브) 테스터와 낸드(NAND) 번인 테스터를 수주했다"며 "올해 매출액은 1962억원, 영업이익은 343억원일 것"이라고 추정했다.

그는 "신규 추가된 고객사가 싱가포르 투자를 확대하면서 유니테스트의 SSD 테스터 매출액도 내년부터 크게 증가할 것"이라고 예상했다.

또 "유니테스트는 디램(DRAM) 웨이퍼 테스터를 신규 개발 중으로 이 장비 시장은 일본의 아드반테스트(Advantest)와 미국의 테라다인(Teradyne)이 과점하고 있다"며 "최근 무역분쟁으로 인해 IT세트 업체들이 탈 일본 하고 있어 유니테스트 장비 개발의 수혜가 기대된다"고 전망했다.

유니테스트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

086390: 유니테스트, 039830: 오로라, 025540: 한국단자, 136540: 윈스, 104830: 원익머트리얼즈, 089030: 테크윙, 014830: 유니드, 088790: 진도, 285130: SK케미칼, 053450: 세코닉스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>