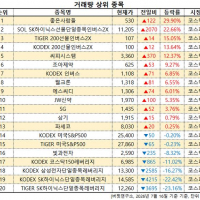

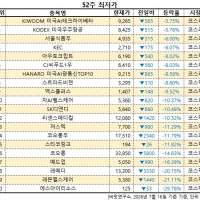

Update2026.07.17 금

[김승범 연구원]

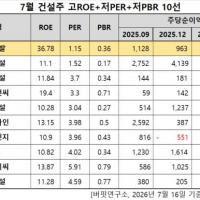

2016년 새해를 맞아 버핏연구소가 2011~2015년 실적 기준으로 ROE가 높은 기업 10선을 골라봤다. 2015년 실적은 추정치이다. 주가는 2015년 12월 30일 기준이다.

1위는 반도체용 인쇄회로기판(PCB) 제조회사인 심텍홀딩스가 가장 높은 5년 ROE를 기록했다. 5년 ROE가 121.6%에 달했다. 2013년 기준 연간 382억원의 적자를 기록 중인 홍콩 자회사가 있다. 그래서 지난 7월 인적분할을 실시하여 분할 전 기업의 사업부문을 제외한 투자사업부문을 담당하며, 자회사 지분의 관리 및 투자를 목적으로 지주회사의 역할을 수행하고 있다.

2위인 부방은 심텍홀딩스처럼 지난 8월 인적분할 및 물적분할을 실시한 분할존속회사였다. 분할 전 기업이 영위하던 투자사업부문, 리빙사업부문, 유통 및 전자부품사업부문 중 투자사업부문을 담당했다. 그러나 심텍홀딩스와 다르게 꾸준히 이익을 내는 기업이었다. 국내 2위의 밥솥 전문 업체로, 안양 이마트도 운영했다.

3위를 차지한 한국타이어월드와이드는 지주회사 체제 전환을 위해 지난 2012년 9월 1일 인적 분할의 방식으로 투자부분을 담당하는 한국타이어월드와이드와 기존의 타이어사업 등을 영위하는 한국타이어로 분할됐다.

4위를 차지한 서연도 2014년 7월 1일 기준으로 투자사업부문을 영위하는 지주회사 서연과 제조사업부문을 영위하는 신설회사 한일이화로 분할된 케이스다.

5위를 차지한 보해양조는 2011년 11월 임시주주총회를 통해 액면가 5,000원짜리 주식을 500원으로 10대 1 액면분할하기로 하면서 ROE가 급격히 늘어나게 되었다. 보해양조는 임건우 전 대표이사의 횡령, 배임 등으로 어려움을 겪기도 했고, 상장폐지실질검사까지 이어지면서 큰 위기를 겪었다. 최근에는 지방소주에도 소주 가격이 인상되는 등 관심을 받게 되면서 조금씩 실적을 개선하고 있다.

이밖에 에스에이엠티, 티이씨앤코, NAVER, 종근당홀딩스, 동양이 그 뒤를 잇고 있다.

자기자본이익률(ROE)이 높은 기업을 고르는 것은 성공 투자의 출발점이다. ROE가 증가하면 성장성도 증가하며 곧 ROE가 상대적으로 높은 기업, 증가하는 기업을 선택하는 것이 중요하다. ROE가 높아도 너무 높은 기업들은 지주회사로의 전환이나 인적분할로 사업 부문이 달라지는 경우가 있다. 따라서 기업의 성장성을 고려해 투자하고자 하는 투자자라면 ROE가 아주 높은 기업보다는 꾸준히 두 자릿수 이상을 기록하는 기업에 투자하는 것이 더 좋아 보인다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>