Update2026.07.06 월

[버핏연구소=이경서 기자] NH투자증권은 20일 한미약품(128940)에 대해 오락솔, 포지오티닙 개발이 순항 중이고 본업 성장으로 기술료 감소 영향 상쇄가 전망된다며 투자의견 「매수」와 목표주가 47만원을 유지했다. 이날 오전 9시 18분 현재 한미약품의 주가는 29만6000원이다.

NH투자증권의 구완성 애널리스트는 “8월 오락솔(경구용 항암제) 3상 결과 발표, 9월초 세계폐암학(2019 WCLC)에서 포지오티닙의 Exon(엑손)18변이 비소세포폐암으로의 적응증 확장 가능성을 평가한 실험결과가 발표되어 새로운 R&D(연구개발) 파이프라인 모멘텀으로 부각됐다”고 언급했다.

이어 “4분기 롤론티스(호중구감소증)의 FDA(미국식품의약국) 허가 재신청이 기대되며, 내년 상반기 HM15211(비만/NASH(비알콜성지방간염))의 미국 1상 임상 결과 발표 또한 기대된다”며 “다수의 기술계약 해지로 하락한 R&D 신뢰를 서서히 회복해 가는 중”이라고 판단했다.

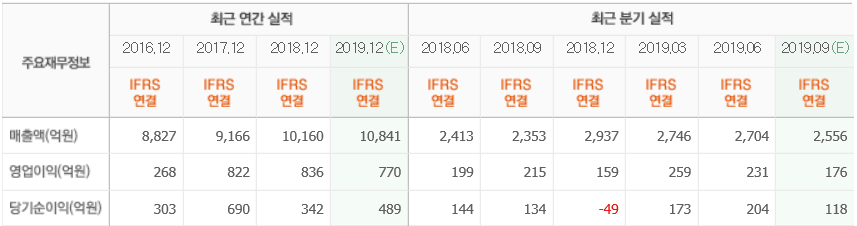

한편 “3분기 연결 매출액 2545억원(YoY +8.2%), 영업이익 176억원(YoY -18.2%, 영업이익률 6.9%)으로 추정한다”며 “한미약품 개별 매출액 1989억원(YOY +9.4%, 영업이익률 1.9%)으로 로수젯(고지혈), 아모잘탄플러스(고혈압) 등 개량신약 주력품목의 성장은 지속되나 9월 명절효과로 2분기 대비 성장률은 다소 둔화될 것”이라고 예상했다.

또 “제넨텍 계약금 안분인식 종료 및 전분기 대비 40억원 증가한 연구개발비 468억원으로 전년동기대비 영업이익 감소가 불가피하다”고 덧붙였다.

그는 “북경한미 개별 매출액은 590억원(YoY +7.0%)으로 추정하는데, 마케팅 강화로 주요 제품의 매출 성장 지속 및 연구개발비 증가 기조가 2분기와 유사하다”며 “한미정밀화학 매출액은 247억원(YoY +20.0%)으로 세파계 항생제 매출 증가로 인한 영업 흑자가 지속될 것”이라고 전망했다.

한미약품은 의약품 제조 및 판매를 주 목적사업으로 하고 있으며, 주요 제품으로는 고혈압치료제 `아모디핀`, 복합고혈압치료제 `아모잘탄`, 역류성식도염치료제 `에소메졸` 등이 있다.

한미약품 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>