Update2026.07.06 월

[버핏연구소=손민정 기자] 키움증권이 20일 와이지엔터테인먼트(122870)에 대해 "블랙핑크 앨범 발매 일정 공개로 올해 실적 가시성이 개선됐고 핵심 IP 활동이 집중돼 영업 이익이 크게 확대될 것"이라며 투자의견 '매수'와 목표주가 10만5000원을 '유지'했다. 와이지엔터테인먼트의 전일종가는 7만1100원이다.

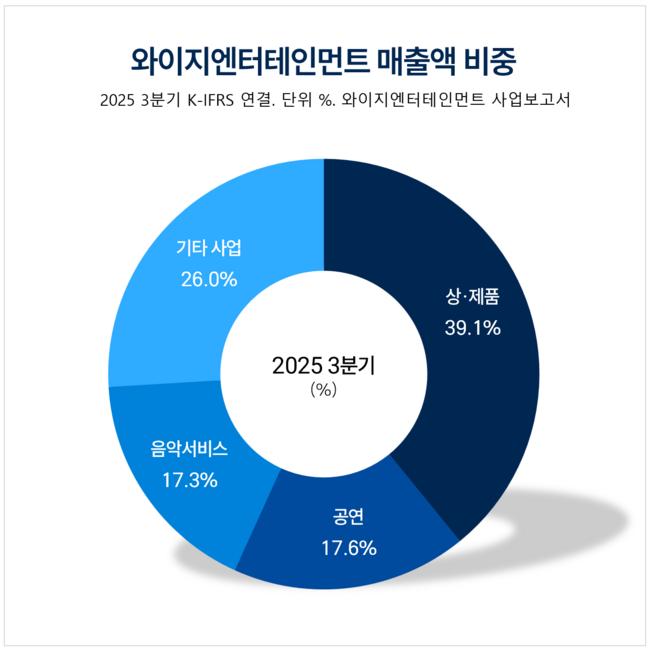

와이지엔터테인먼트 매출액 비중. [자료= 와이지엔터테인먼트 사업보고서]

와이지엔터테인먼트 매출액 비중. [자료= 와이지엔터테인먼트 사업보고서]

임수진 키움증권 애널리스트는 "지난해 4분기 매출액은 1543억원(전년동기대비 +48.3%), 영업이익은 236억원(전년동기대비 +2274%)으로 시장 기대치보다 소폭 하회할 것"으로 예상했다. 이는 "베이비몬스터 음반 판매량이 기대치를 하회하고 콘텐츠 제작 및 마케팅 비용을 선제적으로 확대한 영향"이라고 분석했다.

다만 "글로벌 인지도 확산 흐름이 지속돼 중장기 성장에 대한 긍정적인 시각은 유지된다"며 "베이비몬스터의 성장성은 여전히 유효하다"고 말했다.

이어 "오는 2월 27일 블랙핑크 신보 발매 일정 공개로 주가가 회복 흐름을 보이며 이벤트 가시성 개선이 주가에 직접적으로 작용하고 있다"고 밝혔다.

임수진 애널리스트는 "올해는 YG의 주요 아티스트 활동이 집중되는 시기로, 창사 이래 가장 높은 영업이익이 날 가능성이 있다"고 내다봤다.

그는 "블랙핑크는 신보 발매 이후 앵콜 공연 추가 가능성이 유효하며 현재 반영된 약 60만명 관객 규모의 투어가 확대될 경우 실적 상향의 여지가 존재한다"고 말했다. 이어 "베이비 몬스터는 2분기 컴백 이후 월드 투어를 통해 투어 규모 확대를 예상하고, 최근 시상식에서 지드래곤의 빅뱅 컴백 언급으로 기대감이 높아진 상황"이라고 밝혔다.

끝으로 "실적 추정에는 반영되지 않았으나 빅뱅의 완전체 컴백과 50만명 이상 규모 투어가 현실화될 경우 영업이익 기준 약 80억원의 추가 기여가 가능할 것"으로 판단했다.

와이지엔터테인먼트는 글로벌 엔터테인먼트 기업으로 음반, 공연, 매니지먼트, 광고 사업을 운영하며 소속 아티스트 활용 콘텐츠 및 MD를 판매한다.

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료= 버핏연구소]

와이지엔터테인먼트 매출액 및 영업이익률 추이. [자료= 버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>