Update2026.07.06 월

[버핏연구소=이경서 기자] KB증권은 24일 LG생활건강(051900)에 대해 견조한 실적 흐름이 장기간 지속되고 있음에도 불구하고, 높아진 시장 기대치를 초과 달성하지 못하면서 지난 4월 고점 이후 지지부진한 주가 흐름을 보이고 있다며 투자의견 「매수」를 유지했고 목표주가 165만원에서 160만원으로 하향했다. 이날 오전 9시 13분 현재 LG생활건강의 주가는 127만2000원이다.

KB증권의 박신애 애널리스트는 “실적 모멘텀은 다소 약해졌으나, 중국 법인의 독보적 성장성과 높은 실적 가시성 등을 고려할 때 화장품 업종 내 상대적 매력도는 여전히 높다”며 “화장품 브랜드 ‘후’가 국내 면세점에서(외산 브랜드의 점유율 확대에도 불구하고) 매출 1위를 고수하고 있는 점, 중국 백화점에서 ‘후+숨’ 점유율이 상승 추세를 나타내는 점, ‘후’와 ‘숨’ 매출액에서 천율단, 로시크숨마 등 신규 라인의 매출 비중이 상승하고 있는 점을 감안할 때, 중국 내 높은 선호도는 여전하다”고 판단했다.

이어 “올해 3분기 실적은 매출액 1조8785억원(YoY +8%), 영업이익 3047억원(YoY +10%)으로 예상된다”며 “화장품 매출액과 영업이익은 각각 전년동기대비 14% 성장할 것으로 기대된다”고 언급했다.

한편 “화장품 부문 매출 성장에도 불구하고 영업이익률은 19.4%를 나타내면서 전년동기대비 0.1%포인트 개선되는 데 그칠 전망인데, 중국 법인의 마케팅비 확대 기조가 유지될 것으로 예상되기 때문”이라며 “면세점 매출은 전년동기대비 24% 성장(QoQ +11%)할 것”이라고 추정했다.

또 “생활용품은 업황 부진이 지속되는 가운데, 이커머스 업체 한 곳과의 거래 종료 영향까지 더해져 매출 성장률이 전년동기대비 1%에 불과할 것”이라며 “음료는 계절적 성수기임에도 불구하고 비우호적인 날씨 영향으로 매출은 2%, 영업이익은 3% 성장하는 데 그칠 것”이라고 전망했다.

LG생활건강은 생활용품 및 화장품 등을 제조, 판매하기 위해 2001년 LG화학에서 분할 설립되었으며, 이후 코카콜라 등 비알콜 음료 시장에도 진출했다.

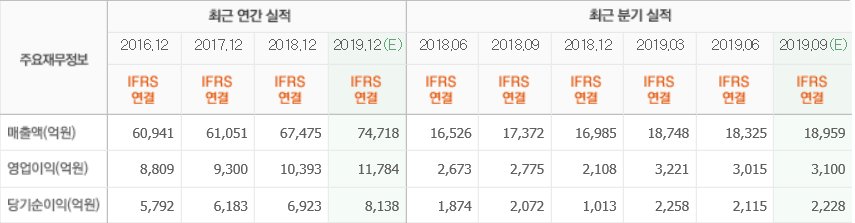

LG생활건강 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>