Update2026.07.06 월

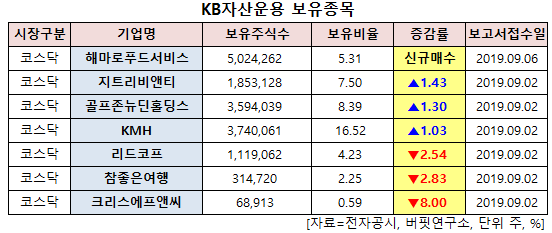

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2019.8.26~2019.9.26)동안 7개 종목에 대한 지분 변동을 공시했다.

27일 금융감독원 전자공시시스템에 따르면 KB자산운용은 해마로푸드서비스(220630)의 주식 5.31%를 신규 매수했다.

6일 KB자산운용이 비중 확대한 해마로푸드서비스는 치킨 및 수제버거 브랜드인 ‘맘스터치 (MOM’S TOUCH)’와 샌드위치, 화덕피자 브랜드인 ‘붐바타 (Boombata)’ 등의 프랜차이즈사업을 영위하고 있다. 그 외 HMR (가정간편식), 식자재 유통사업, 주방 및 세탁세제를 제조, 판매하고 있다.

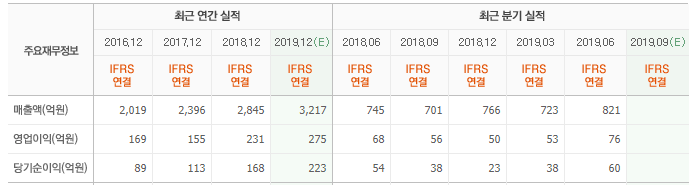

KB증권의 김철영 애널리스트는 "올해 2분기 실적은 매출액 821억원(YoY +10.2%, QoQ +13.5%), 영업이익 76억원(YoY +11.7, QoQ +43.3%)으로 분기 기준으로 사상 최대 실적을 기록했다"며 "실적 개선의 배경은 프리미엄버거(언빌리버블버거, 인크레더블버거) 출시 및 판매 호조에 따른 점포당 매출 증가 효과, 수도권 중심의 가맹점 확대(2분기 기준 1198개) 전략 때문"이라고 판단했다.

이어 "프리미엄 버거의 판매 비중이 최대 20% 수준까지 상승하며 점포당 매출 증가 효과가 뚜렷해지고 있어 견조한 실적 성장이 기대된다"며 "2분기 기준 맘스터치 매장은 1198개(1분기 1182개)로 수도권 지역의 점포 비중은 34.7%(1분기 34.1%)까지 상승했으며 수도권에서의 매장 확대 여력이 남아 있어 견조하게 실적이 성장할 것"이라고 예상했다.

또 "‘붐바타와 슈가버블’의 분발이 기대되는데 ‘붐바타’는 2분기 기준으로 직영점 3개, 가맹점 5개를 오픈했으며 3분기에는 5~6개의 점포가 추가 오픈할 예정"이라며 "메뉴당 평균판매 단가도 1만원 중반 수준으로 매출 성장이 빠르게 진행되고 있다"고 평가했다.

그는 "자회사 슈가버블의 실적 개선(2분기 매출 75억원, 영업이익 11억원)도 주목할 부분"이라며 "코스트코, 트레이더스 등 대형마트에서의 판매 실적이 개선되고, 친환경 신제품 출시, 반려 동물용 샴푸의 판매시작으로 향후 실적 개선에 기여도가 높아질 것으로 예상되는 점도 관전포인트"라고 내다봤다.

다만 "리스크 요인은 프랜차이즈 경쟁 심화, 가맹점 확대 지연에 따른 실적 변동 가능이 존재한다"고 언급했다.

해마로푸드서비스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

220630: 해마로푸드서비스, 115450: 지트리비앤티, 121440: 골프존뉴딘홀딩스, 122450: KMH, 012700: 리드코프, 094850: 참좋은여행, 110790: 크리스에프앤씨

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>