Update2026.07.06 월

[버핏연구소=이경서 기자] 유진투자증권은 27일 애경산업(018250)에 대해 티몰 글로벌 애경 플래그십 스토어에 꾸준히 트래픽이 증가하면서 도매상을 통한 매출뿐만 아니라 중국 직진출도 자리를 잡고 있다며 투자의견 「매수」와 목표주가 3만6000원을 유지했다. 이날 오전 9시 13분 현재 애경산업의 주가는 3만150원이다.

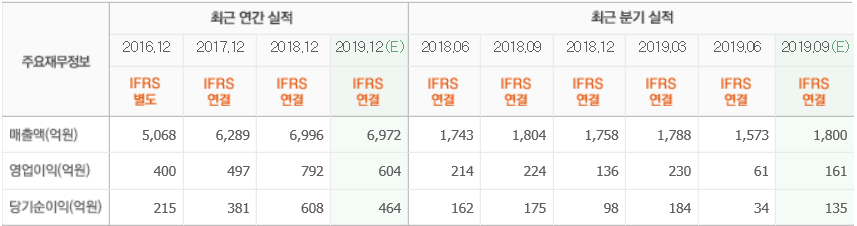

유진투자증권의 이선화 애널리스트는 “애경산업의 3분기 연결기준 매출액은 1759억원(YoY -2.5%, QoQ +11.8%), 영업이익은 157억원(YoY -29.6%, QoQ +158.1%, 영업이익률 8.9%)을 기록할 것”이라며 “고마진의 화장품 부문에서 역성장세가 지속되는 가운데, 영업 레버리지가 축소되면서 수익성 훼손이 불가피하다”고 예측했다.

그는 “화장품 부문에서 중국향 매출(면세점과 수출)이 6월부터 회복세를 확인했으나, 8월 들어 회복세가 다소 주춤한 것으로 파악된다”며 “2분기와 같이 큰 폭의 감소세는 아니지만, 성장폭이 둔화됐다는 점에서 도매업자들이 재고 파악에 들어간 것으로 보인다”고 언급했다.

이어 “9월말 광군제를 앞두고 변동성이 커지기 때문에 중국향 매출이 얼마나 늘어나는지 확인이 필요하다”며 “내수 채널인 홈쇼핑 또한 9월 시즌 리뉴얼에 돌입하면서 1주간 방송을 쉬면서 역성장할 것”이라고 내다봤다.

한편 “화장품 부문에서 외형성장이 부진하면서 생활용품 부문에서 부담하는 공통비 비중이 증가할 것(공통비는 매출 규모에 따라 배분)”이라며 “온라인 채널향 매출이 올라오면서 외형은 방어할 수 있겠으나, 수익성 훼손이 우려된다”고 분석했다.

또 “중국 화장품 시장의 경쟁이 치열해지고 럭셔리 브랜드 선호 트랜드로 인해 중저가 화장품 브랜드사들의 마케팅 경쟁이 더욱 치열해질 것”이라며 “애경산업은 뛰어난 제품력으로 중국시장에서 Age 20’s(에이지투웨니스) 쿠션팩트의 매출이 회복되는 것을 확인했지만, 마케팅 비용의 증가분을 커버할 수 있을 정도의 레버리지를 기대하기에는 아직 이르다”고 판단했다.

애경산업은 치약, 비누 및 기타세제, 화장품 등 제조업을 사업으로 영위하고 있다.

애경산업 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>