Update2026.07.06 월

[버핏연구소=신현숙 기자] 한국투자증권은 30일 SK이노베이션(096770)에 대해 미래를 위한 사업 포트폴리오 조정이 기대된다며 투자의견 「매수」와 목표주가 25만2000원을 유지했다. SK이노베이션의 전일 종가는 16만4000원이다.

한국투자증권의 이도연 애널리스트는 "SK이노베이션은 지난 9월 27일 페루 88광구 및 56광구 지분을 중남미 석유개발 전문 업체인 플러스페트롤(Pluspetrol)에 전량 매각하는 계약을 체결했다"며 "매각금액은 1조2600억원, 자산처분이익은 5640억원으로 추정되며 페루 정부의 승인 후 매각이 완료되기에 내년 1분기 중 본 계약 건이 마무리될 것"이라고 설명했다.

이어 "석유개발(E&P) 사업부내 매각될 페루 광구의 생산량(BOE, 원유환산 기준) 비중은 73%으로 페루 광구의 상반기 영업이익은 480억원 수준"이라며 "따라서 페루 정부가 본 계약 건을 승인할 경우 내년 세전이익은 4680억원 증가할 것"이라고 추정했다.

그는 "페루광구 매각 목적은 사업 포트폴리오 조정으로 석유화학 부분에 치우친 사업 비중을 친환경 사업으로 전환하기 위한 것"이라며 "매각금액은 자동차 전지부문 재원으로 활용될 것"이라고 전망했다.

또 "주요 고객사인 폴크스바겐(VW)과 자동차 전지 JV(조인트벤처) 사업 또한 추진 중"이라며 "빠르면 올해 연말 안에 사업이 추진될 것"이라고 예상했다.

한편 "공격적인 전지부문 투자와 내년 헝가리 신규 전지공장의 초기가동에 대한 시장의 우려가 존재했다"며 "그러나 페루광구 매각 시 이러한 우려를 상쇄할 현금흐름과 일회성 이익증가가 기대된다"고 내다봤다.

SK이노베이션은 석유, 화학 및 윤활유 제품의 생산 판매 등을 영위하고 있다.

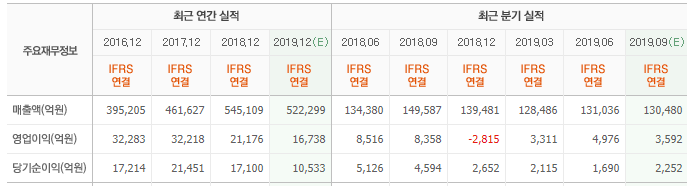

SK이노베이션 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

096770: SK이노베이션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>