Update2026.07.06 월

[버핏연구소=이경서 기자] 하이투자증권은 1일 NHN(181710)에 대해 모바일 웹보드 게임 성장이 4분기에 본격화되고 페이코의 가치가 점진적으로 부각될 것이라며 투자의견 「매수」와 목표주가 9만5000원을 유지했다. 이날 오전 9시 33분 현재 NHN의 주가는 6만4400원이다.

하이투자증권의 김민정 애널리스트는 “NHN의 주요 수익원인 웹보드 게임은 PC 플랫폼에서는 매출이 점진적으로 하락하는 추세이고 모바일 서비스는 수수료 부담으로 경쟁사 대비 적극적으로 대응하지 않았었다”며 “하지만 원스토어가 수수료를 최대 5%까지 낮추면서 NHN은 지난 19일 PC와 모바일 어카운트를 연동시킨 ‘한게임포커 클래식’을 출시했다”고 언급했다.

이어 “어카운트 연동으로 기존 이용자의 게임 이용 시간을 증가시키고 가입자당 평균 수익(ARPU) 상승으로 이어질 것”이라며 “더불어 애플 앱스토어 내 사용자 연령 인증 시스템이 도입돼 지난 8월 23일부터 웹보드 게임이 애플 앱스토어에서 출시돼 신규 수익원이 발생했다”고 설명했다.

또 “구글플레이 내에서 일매출액 5000~7000만원을 기록하고 있는 ‘한게임 포커’는 애플 앱스토어에서 일매출액 약 2000만원이 발생하면서 매출 상승을 견인하고 있다”며 “애플 앱스토어와 원스토어 출시로 인한 매출 상승 효과는 4분기부터 본격적으로 반영될 것”이라고 덧붙였다.

한편 “페이코의 월간 순이용자수(MAU)는 약 170만명으로 네이버페이 대비 20%에 불과하지만 월간 거래액은 35% 수준으로 이용자당 거래액은 네이버페이보다 높다”며 “이는 온라인쇼핑뿐만 아니라 오프라인 결제 다각화, 상품권 등의 다양한 서비스에 기반한 것으로 보이며, 지난 5월 과학기술정보통신부 주관 ‘마이데이터 실증 서비스 지원사업’ 금융 분야 사업자 선정을 기반으로 사용자 가치는 점진적으로 향상될 것”이라고 전망했다.

그는 “페이코의 주요 지표인 순이용자수와 이용시간 모두 우상향하고 있고 자체적으로 부담하는 마케팅 비용도 축소되고 있어 적자폭 또한 점진적으로 개선될 것”이라며 “지난 7월 7350억원의 기업가치로 한화생명보험과 너브로부터 투자 유치한 것을 감안하면 NHN의 현 주가는 저평가돼 있다”고 분석했다.

NHN은 온라인 및 모바일게임 사업과 간편결제서비스 및 웹툰 서비스 등을 운영하고 있다.

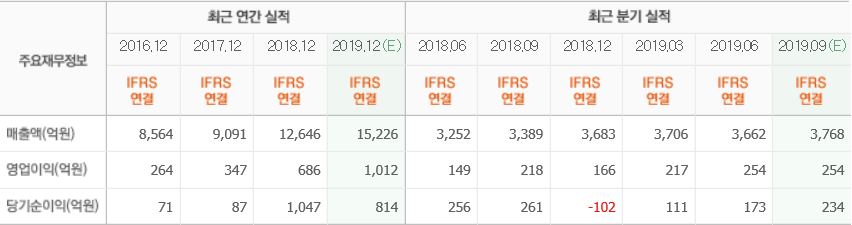

NHN 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>