Update2026.07.06 월

[버핏연구소=이경서 기자] 현대차증권은 4일 현대홈쇼핑(057050)에 대해 종합유선방송(SO) 송출수수료 증가에 따라 3분기 영업이익은 당초 예상보다 부진할 것이지만 4분기는 송출수수료 인하로 양호한 실적이 가능할 것이라며 투자의견 「매수」와 목표주가 12만8000원을 유지했다. 이날 오전 9시 21분 현재 현대홈쇼핑의 주가는 8만8600원이다.

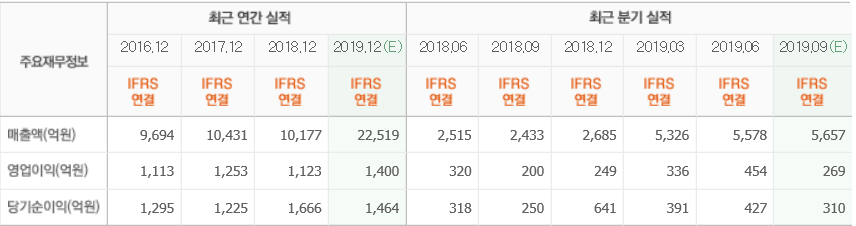

현대차증권의 박종렬 애널리스트는 “3분기 별도기준 취급고 9063억원(YoY +3.5%), 매출액 2392억원(YoY +3.5%), 영업이익 253억원(YoY +1.5%)으로 전분기에 비해 실적 둔화가 불가피할 전망”이라며 “채널별로는 T-커머스와 모바일의 고성장으로 전체 외형 성장을 견인하는 가운데, 품목별로는 전분기에 이어 건강기능식품, 미용, 가전, 렌탈 판매 등이 호조를 보일 것”이라고 분석했다.

이어 “고마진 방송상품 매출 확대에 따른 매출총이익률의 개선에도 불구하고, T-커머스 채널 변경과 유선방송(CATV) 인하 계약 지연에 따른 SO송출수수료 증가 등으로 영업이익은 당초 전망보다 부진할 것”이라며 “8월 말 오픈한 호주 홈쇼핑 사업의 영업적자도 전체 영업실적에 부담으로 작용할 것”이라고 설명했다.

그는 “당초 예상보다 부진한 3분기 실적 흐름을 반영해 올해 및 내년 연간 수익예상을 하향 조정한다”며 “매출액은 각각 0.7%, 0.8% 하향하고 영업이익은 각각 2.9%, 2.8% 하향한다”고 언급했다.

한편 “송출수수료 인하로 4분기 실적은 개선될 것”이라며 “별도기준 취급고 1조322억원(YoY +4.3%), 영업 이익 328억원(YoY +6.4%)으로 양호한 실적을 기록할 것”이라고 판단했다.

또 “올해 연간 취급고와 영업이익은 각각 전년비 4.5%, 6.8% 증가한 3조8889억원과 1447억원으로 수정 전망한다”고 덧붙였다.

현대홈쇼핑은 TV 홈쇼핑, 인터넷쇼핑몰 사업을 영위하고 있다.

현대홈쇼핑 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>