Update2026.07.06 월

[버핏연구소=이경서 기자] 하이투자증권은 7일 S-Oil(010950)에 대해 정제마진이 상승하고 정기보수 관련 불확실성이 해소될 것이라며 투자의견 「매수」와 목표주가 13만5000원을 유지했다. 이날 오전 9시 36분 현재 S-Oil의 주가는 10만1000원이다.

하이투자증권의 원민석 애널리스트는 “S-Oil의 3분기 실적은 매출액 6조6100억원(QoQ +5.6%), 영업이익 1923억원(QoQ 흑자전환)일 것”이라며 “전분기대비 큰 폭의 실적 개선은 주로 정제마진 상승 및 정기보수 기회비용 소멸이 기인한다”고 설명했다.

이어 “정유 영업이익은 1923억원(QoQ 흑자전환)으로 전분기대비 개선될 것인데, 주로 정제마진 상승과 넘버2 중질유분해설비(#2 RFCC) 재가동에 따른 실적 개선에 기인한다”며 “잔사유 고도화 시설(RUC·Residue Upgrading Complex) 가동률은 100%에 근접한다”고 추정했다.

한편 “석유화학 영업이익도 807억원(QoQ +1821.8%)으로 전분기대비 개선될 것”이라며 “이는 주로 넘버2 파라자일렌(#2 PX) 재가동에 따른 정기보수 기회비용 소멸, 벤젠(Benzene) 생산마진 개선, 올레핀 다운스트림 시설(ODC·Olefin Downstream Complex) 가동 정상화에 기인한다”고 분석했다.

또 “#2 PX는 8월 중순부터 정상가동 중이며, 벤젠은 최근 미국의 아시아향 차익거래(Arbitrage) 수요가 더해지며 생산마진이 크게 개선되었다”며 “RUC에 연결된 ODC 또한 산화프로필렌(PO)은 100% 이상, 폴리프로필렌(PP)은 90% 이상의 가동률을 기록 중”이라고 설명했다.

그는 “S-Oil은 순수 정유업체로써 국제해사기구(IMO) 관련 수혜에 대한 레버리지가 가장 클 것이고, 하반기 큰 폭으로 실적이 개선될 것”이라고 전망했다.

S-Oil은 석유제품, 가스, 윤활기유, 윤활유, 그리스, 화학제품 및 관련제품을 제조, 수송, 저장 및 판매하고 있다.

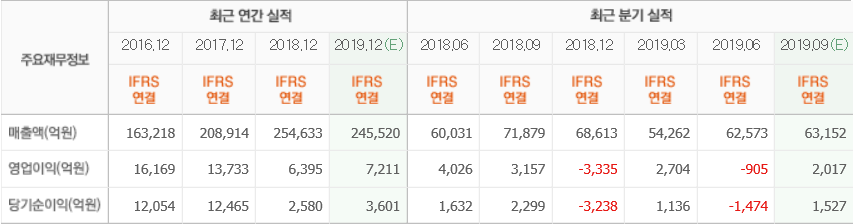

S-Oil 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>