Update2026.07.06 월

[버핏연구소] 한국 주식 시장의 식품과 기본식료품소매주 가운데 3분기 영업이익률 증가율 1위는 CJ프레시웨이로 조사됐다.

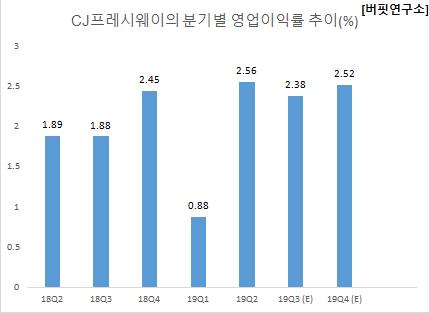

버핏연구소의 탐색 결과 CJ프레시웨이의 3분기 영업이익률은 2.38%로 전년비 26.6% 포인트 증가할 것으로 예상된다. 이어 대코퍼레이션홀딩(10.06%), 현대그린푸드(2.93%) 순이다.

CJ프레시웨이는 식자재유통사업 및 푸드서비스사업, 제조 및 서비스업으로 구성되어 있으며, 업계 최고 수준의 위생 및 안전시스템, 물류 및 IT 인프라를 보유하고 있다.

◆CJ프레시웨이, 단체급식 점유율 확대로 실적 개선 견인

CJ프레시웨이의 3분기 매출액, 영업이익, 당기순이익은 각각 7640억원, 179억원, 75억원으로 전년비 8.48%, 34.59%, 50% 증가할 것으로 전망된다.

CJ프레시웨이는 단체급식 거래처가 산업체, 병원, 컨세션(Concession, 공항, 항만 등의 장소에 있는 식음료 매장) 사업 등 다양한 경로로 확대돼 단가 인상 효과, 인력 효율화 등이 긍정적으로 예상된다. 아울러 내년 최저임금 인상률이 2.9%로 결정됨에 따라 인건비 부담이 축소되고, 실적 향상이 지속될 것으로 기대된다.

CJ프레시웨이의 푸드서비스 사업. [사진=CJ프레시웨이]

CJ프레시웨이의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 7565억원, 193억원, 77억원으로 전년비 3.83%, 39.86%, 133.33% 증가했다.

부진한 외식업 경기에도 불구하고 회사는 식자재 유통 부문에서 급식유통 대형거래처 및 외식 신규수주, 기존거래처 점포확대기조가 유지돼 수익성이 개선됐다. 이와 함께 지난해 하반기 이후 추가적인 마진개선 전략에 따른 효과가 지속돼 견조한 사업성과를 보였다.

CJ프레시웨이의 최근 1년 주가 추이. [사진=네이버 증권]

CJ프레시웨이의 올해 2분기 기준 ROE(자기자본이익률)는 8.21%이다. 15일 기준 PER(주가수익비율)은 21.97배, PBR(주가순자산배수)는 1.54배이며 동일업종 평균 PER은 14.20배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>