Update2026.07.06 월

[버핏연구소=이경서 기자] SK증권은 16일 KB금융(105560)에 대해 대형 은행지주사 중에서 주주 환원에 가장 전향적이고 안정적인 실적이 예상된다며 투자의견 「매수」와 목표주가 5만4000원을 신규 제시했다. KB금융의 전일 종가는 4만2700원이다.

SK증권의 구경회 애널리스트는 “KB금융은 국내 대형 은행지주 중에서 배당확대, 자사주 매입 등 주주 환원 정책에 가장 전향적인 자세를 유지 중”이라며 “6월말 보통주자본비율이 14.1%로 시스템적 중요 은행(D-SIB)의 기준치 9%를 상회할 뿐 아니라 배당을 늘려나갈 여력이 충분하다”고 설명했다.

이어 “금리하락이라는 환경 변화로 인해 큰 폭의 이익 증가를 기대할 수는 없지만, 자산건전성 및 고객 리스크 관리 등 기초적인 측면에 노력을 많이 한 결과 실적이 크게 악화될 가능성은 낮다”고 분석했다.

한편 “내년 11월이면 현 최고경영자(CEO)의 2차 임기가 끝나게 된다”며 “경영 성과가 양호하고 주주 친화적인 정책을 많이 실시한 바 있어 현 경영진에 대한 주식시장의 평가는 상대적으로 좋은 편”이라고 덧붙였다.

KB금융은 KB금융그룹의 지주회사로 은행, 카드, 증권, 생명보험, 손해보험, 저축은행 등 다양한 사업을 영위하고 있다.

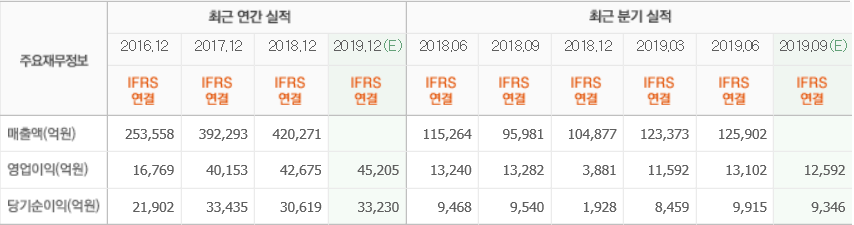

KB금융 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>