Update2026.07.06 월

[버핏연구소=이경서 기자] NH투자증권은 22일 풍산(103140)에 대해 신동부문이 부진하고 방산부문 회복이 지연되고 있다며 투자의견 「중립」을 유지했고 목표주가 2만8000원에서 2만5000원으로 하향했다. 이날 오전 9시 16분 현재 풍산의 주가는 2만2200원이다.

NH투자증권의 변종만 애널리스트는 “풍산의 올해 3분기 연결기준 매출액은 5180억원(YoY -21.3%, QoQ -13.8%), 영업이익은 64억원(YoY -44.3%, QoQ -24.6%)일 것”이라며 “전분기에 이은 부진한 실적을 낼 것”이라고 언급했다.

이어 “별도 영업이익은 112억원(YoY -48.7%, QoQ -33%)일 것”이라며 “글로벌 경기 둔화로 3분기 신동제품 판매량은 4만3000톤(YoY -8.8%, QoQ -3.2%)으로 추정되고, 판매에 적용된 톤당 구리가격은 3분기 5840달러로 2분기 6303달러에서 7.3% 하락했다”고 덧붙였다.

또 “방산부문의 매출은 고객사 사고로 인한 판매차질 영향이 이어져 전년동기 및 전분기 대비 각각 15%, 8.9% 줄어들 것”이라며 “구리가격 하락과 수요 부진으로 미국 자회사 PMX도 전분기에 이어 3분기에도 영업적자가 이어질 것”이라고 예상했다.

한편 “런던금속거래소(LME) 구리가격은 10월 18일 톤당 5785달러로 지난 9월 3일의 바닥 가격인 톤당 5585달러와 유사한 수준”이라며 “미·중 간의 무역협상이 별다른 성과 없이 장기화되고 있어 구리가격의 빠른 반등을 기대하기는 어려운 상황”이라고 설명했다.

그는 “방산부문은 내수에서는 고객사 사고의 영향이 이어지고 있고, 수출은 지난해 1분기부터 시작된 부진이 지속되고 있어 당분간 이렇다 할 반전의 신호가 없는 상황”이라고 분석했다.

풍산은 동 및 동합금소재와 가공품을 제조·판매하는 신동사업과 각종 탄약류를 생산하는 방산사업을 영위하고 있다.

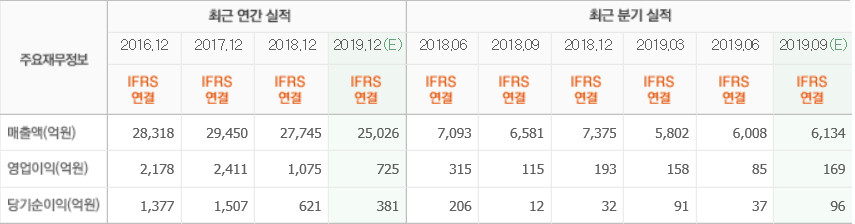

풍산 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>