Update2026.07.06 월

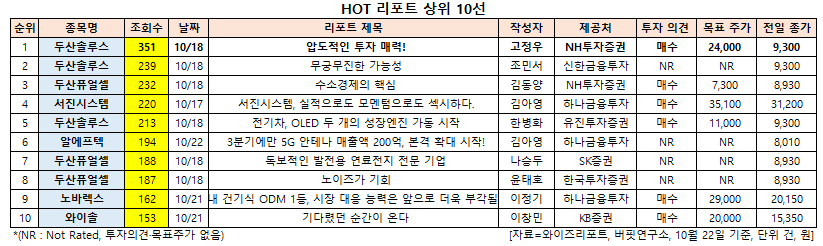

[버핏연구소=신현숙 기자] 두산솔루스(336370)에 대한 증권사 보고서가 조회수 1위를 기록했다.

23일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 NH투자증권의 고정우 애널리스트가 지난 18일 두산솔루스에 대해 분석한 보고서가 조회수 351건을 기록하며 조회수가 가장 높았다.

두산솔루스이 조회수 1위를 기록한 가운데 두산퓨얼셀(336260)(232건), 서진시스템(178320)(220건) 등의 순이었다.

18일 NH투자증권의 고정우 애널리스트는 "OLED(유기발광다이오드)와 2차전지 산업은 공급과 수요가 동시 확대되고 있는 성장 산업”이라며 “OLED 시장 확대로 인해 OLED 소재 사용량은 지속 확대되며 2차전지 시장 성장으로 동박 수요는 크게 증가할 것"이라고 예상했다

이어 "이에 두산솔루스 성장의 핵심인 OLED 소재의 시장 지배력, 동박의 성장성이 크게 부각될 것"이라며 "OLED와 2차전지 시장 내 새로운 수요 창출을 위한 움직임이 확대 중인점을 고려할 때 두산솔루스의 펀더멘털 동인 개선 강도는 클 것"이라고 전망했다.

그는 "두산솔루스의 내년 연결 실적은 매출액 3407억원(YoY +29.9%), 영업이익 443억원(YoY +35.2%)일 것"이라며 "OLED 소재 사업에 있어서는 삼성디스플레이와 중국 업체의 OLED 패널 출하량 증가가 중요하다"고 분석했다.

또 "특히 중국 업체가 aETL(Blue 기능성 소재)을 중소형 OLED에도 확대 도입한다면 두산솔루스의 실적 개선 폭은 예상보다 클 수 있다"며 "그리고 삼성디스플레이의 대형OLED(QD-OLED)는 Blue 발광 소재만 사용하고 있어 두산솔루스의 aETL 수혜는 클 것"이라고 판단했다.

한편 "현재 aETL분야에 지난 5년간 두산솔루스 외 추가 진입자는 없어 진입장벽 높은 소재"라며 "2차전지용 동박 사업은 내년 하반기부터 헝가리 공장 가동 효과 기대 가능해 이에 2차전지용 동박 실적이 더해질 것"이라고 내다봤다.

두산솔루스는 인적분할로 설립된 신설회사로 2019년 10월 18일 재상장됐으며 OLED, 전지박, 동박, 화장품, 제약소재 사업부문을 영위하고 있다.

shs@buffettlab.co.kr

[관심종목]

336370: 두산솔루스, 336260: 두산퓨얼셀, 178320: 서진시스템, 061040: 알에프텍, 194700: 노바렉스, 122990: 와이솔

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>