Update2026.07.06 월

[버핏연구소=이경서 기자] IBK투자증권은 23일 아모텍(052710)에 대해 전장부품 매출액 증가로 실적 안정성이 높아질 것이고 적층세라믹콘덴서(MLCC) 시장 진출 효과가 기대된다며 투자의견 「매수」를 유지했고 목표주가 2만7000원에서 3만원으로 상향했다. 이날 오전 9시 12분 현재 아모텍의 주가는 2만4200원이다.

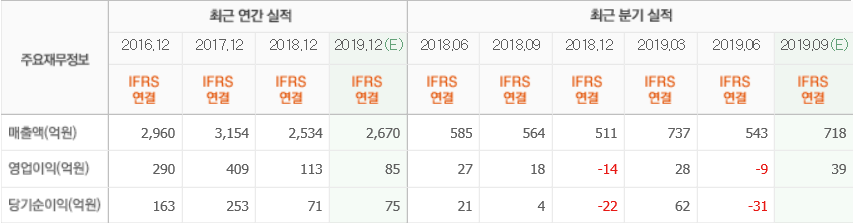

IBK투자증권의 김운호 애널리스트는 “아모텍의 올해 3분기 매출액은 717억원(QoQ +32%)일 것”이라며 “국내 거래선의 신규 모델 출시에 따라 전자파 차단(ESD)/정전기 방지(EMI) 수량도 증가하고, 근거리무선통신(NFC) 안테나 물량도 크게 회복할 것으로 예상하기 때문”이라고 언급했다.

또 “아모텍의 3분기 영업이익은 2분기 대비 흑자 전환할 것”이라며 “영업이익률은 6%로 정상 수준으로 회복하는 과정에 있다”고 판단했다.

한편 “아모텍 매출에서 모바일 비중은 70% 내외이고, 나머지 부분을 채우고 있는 전장의 비중이 확대될 것”이라며 “새로운 성장 동력으로 기대하는 부분은 안테나 부문, 모터 부문, MLCC”라고 분석했다.

이어 “안테나는 CSM, 저전력 블루투스(BLE) 부분이 올해부터 매출 본격화로 꾸준히 성장할 것”이라며 “구동 모터 매출도 내년에 본격화될 것이고 MLCC는 5G 시장 확대에 따른 수혜가 기대된다”고 설명했다.

아모텍은 수동전자부품 및 BLDC모터 전문 제조기업이다.

아모텍 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>