Update2026.07.06 월

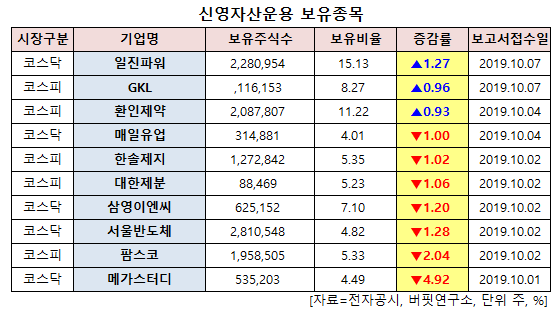

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.9.24~2019.10.24)동안 10개 종목에 대한 지분 변동을 공시했다.

25일 금융감독원 전자공시시스템에 따르면 신영자산운용은 일진파워(094820)의 주식보유비율을 15.13%로 1.27%p 비중 확대했다.

또 GKL(114090)의 주식 비중을 8.27%로 0.96%p 늘려 비중 변화가 컸다. 이밖에 환인제약(016580)의 보유비율을 확대했다.

반면 메가스터디(072870)의 주식 비중을 4.49%에서 -4.92%p 줄여 축소 폭이 가장 컸다. 이어 팜스코(036580) 등에 대한 보유 지분을 축소했다.

7일 신영자산운용이 비중 확대한 일진파워는 카지노 및 관광숙박업 등의 사업을 영위하고 있다.

KB증권의 하누리 애널리스트는 "방한 외국인 증가에 따른 양적 성장이 기대된다"며 "2018~2021년까지 추정 입국자 수는 연평균 11.3%씩, 외국인 전용 카지노 이용객은 8.0%씩 늘어날 전망으로 같은 기간 GKL 방문객 수는 연평균 11.3% 성장이 기대된다"고 평가했다.

이어 "GKL은 고정비 비중이 비교적 낮으며, 추가 설비 투자 또한 예정되어 있지 않아 안정적"이라며 "올해 배당성향은 56.4%, 배당수익률은 3.2%로 카지노 3사 중 가장 높을 것으로 배당 매력이 부각될 것"이라고 예상했다.

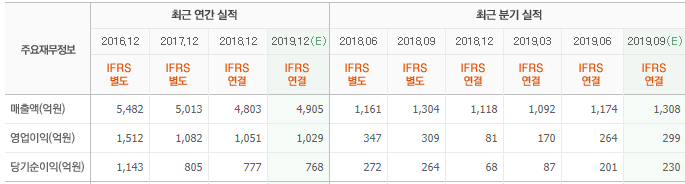

그는 "GKL은 올해 3분기 매출액 1352억원(YoY +3.6%), 영업이익 325억원(YoY +5.2%), 순이익 266억원(YoY +1.0%)을 기록할 것"이라며 "방문객 수(YoY +13.7%)와 드롭액(YoY +14.5%) 모두 늘며 올해 매출액과 영업이익은 각각 전년 동기 대비 8.0%, 13.3% 증가할 것"이라고 내다봤다.

GKL 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

094820: 일진파워, 114090: GKL, 016580: 환인제약, 267980: 매일유업, 213500: 한솔제지, 001130: 대한제분, 065570: 삼영이엔씨, 046890: 서울반도체, 036580: 팜스코, 072870: 메가스터디

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>