Update2026.07.06 월

[버핏연구소=이경서 기자] 유안타증권은 24일 삼성바이오로직스(207940)에 대해 회계이슈로 어려웠던 수주활동이 점차 회복되고 있는 것으로 보인다며 투자의견 「매수」를 유지했고 목표주가 39만원에서 42만원으로 상향했다. 삼성바이오로직스의 전일 종가는 37만2500원이다.

유안타증권의 서미화 애널리스트는 “삼성바이오로직스의 3분기 매출액은 1848억원(YoY +82.9%), 영업이익은 236억원(YoY +125.6%)”이라며 “정기 유지보수 이후 1, 2공장 가동률 확대 및 3공장 생산분에 대한 매출 인식이 개시됨에 따라 매출액은 전년대비(+82.9%) 및 전분기대비(+136.7%) 크게 증가했다”고 언급했다.

이어 “영업이익 또한 매출증가 및 판관비 감소로 전분기 대비 흑자 전환했다”며 “지분법 손익은 202억원을 기록했는데, 삼성바이오에피스의 휴미라 바이오시밀러(SB5) 미국 승인에 따른 마일스톤 수취 및 바이오시밀러 판매증가로 개선됐다”고 설명했다.

또 “지난 7월 아바스틴 바이오시밀러(SB8)는 EMA(유럽 식약청) 서류 심사가 완료됐고 휴미라 바이오시밀러(SB5)는 FDA(미국 식품의약국) 승인을 받았으며, 솔라리스 바이오시밀러(SB12)는 8월 임상 3상에 진입했다”고 덧붙였다.

한편 “22일(현지시각) 바이오젠의 실적발표에 따르면 플릭사비와 임랄디의 매출은 증가했으나, 베네팔리 매출 감소로 전체 바이오시밀러 매출이 전분기 대비 소폭(QoQ -0.4%) 감소했다”며 “더불어 바이오젠이 발표한 아두카누맙(치매치료제) 임상 3상의 긍정적인 결과 도출에 따라 4공장 증설에 대한 기대감도 높아지고 있다”고 분석했다.

삼성바이오로직스는 국내외 제약회사의 첨단 바이오의약품을 위탁 생산하는 위탁생산(CMO) 사업을 영위하고 있다.

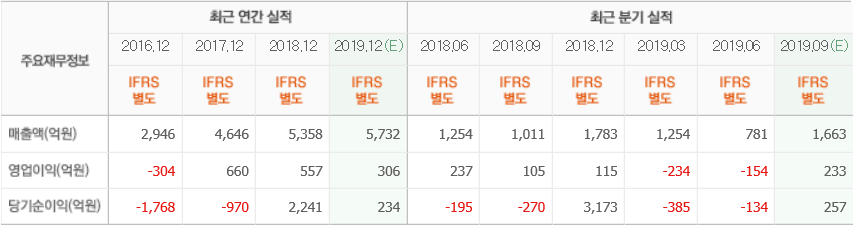

삼성바이오로직스 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>