Update2026.07.06 월

[버핏연구소=이경서 기자] 한화투자증권은 29일 GS건설(006360)에 대해 영업이익률이 양호하지만 국내에 치중된 수주전략은 밸류에이션 측면에서 다소 아쉽다며 투자의견 「매수」를 유지했고 목표주가 4만8000원에서 4만3000원으로 하향했다. 이날 오전 9시 16분 현재 GS건설의 주가는 3만1000원이다.

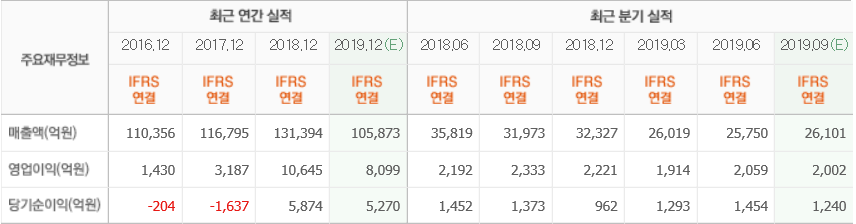

한화투자증권의 송유림 애널리스트는 “GS건설의 3분기 매출액은 2조4000억원(YoY -23.6%), 영업이익은 1877억(YoY -19.6%)원을 기록했다”며 “해외 수주 부진 및 국내 주택 분양공급 감소의 영향으로 총 매출액은 감소했으며, 특히 주택 부문의 매출 감소가 예상보다 컸다”고 분석했다.

이어 “영업이익은 부진했지만, 영업이익률 기준으로는 7.7%의 양호한 수준을 이어갔다”며 “본사 인건비 증가에 따른 판관비율 상승에도 불구하고 인프라 부문 내 관계사 프로젝트의 원가율 개선과 주택 부문의 준공정산이익 발생 등으로 매출총이익률이 13.4%(지난해 3분기 11.1%)를 기록했다”고 설명했다.

한편 “수주 부진에도 불구하고 내년에도 양호한 수준의 이익 레벨이 유지될 것”이라며 “도시정비를 중심으로 한 주택 분양이 올해 약 2만 세대에서 내년 2만5000 세대로 늘어날 것”이라고 내다봤다.

또 “이니마, 자이S&D 등 연결 자회사의 실적 기여도 확대될 것”이라며 “해외 부문에서도 롯데케미칼 타이탄 NCC, 사우디 자프라, 터키 PDHPP 등의 수주를 통해 수주잔고 턴어라운드가 기대된다”고 언급했다.

GS건설은 인프라, 건축, 주택신축판매, 플랜트, 전력 및 해외종합건설업 등을 주요 사업으로 하고 있다.

GS건설 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>