Update2026.07.06 월

[버핏연구소=신현숙 기자] 유안타증권은 4일 쌍용양회(003410)에 대해 순환자원 인프라 투자 효과가 기대된다며 투자의견 「매수」와 목표주가 7800원을 유지했다. 쌍용양회의 전일 종가는 5840원이다.

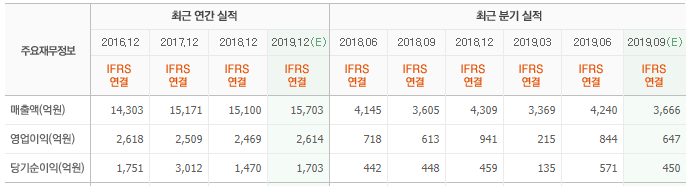

유안타증권의 김기룡 애널리스트는 "올해 3분기 쌍용양회 연결 실적은 매출액 3594억원(YoY -0.3%), 영업이익 530억원(YoY -13.6%)을 기록했다"며 " 매출액은 당분기 시멘트 출하량이 전년 동기 대비 8.2% 감소(내수: YoY -10.2% / 수출: YoY -3.0%)하며 부진했으나, 시멘트 가격 인상 효과가 지속되며 전년 동기 대비 유사한 수준을 기록했다"고 설명했다.

이어 "시멘트 출하 감소 원인은 7~8월 양호한 실적에도 불구하고 9월에 발생한 기상 악화(태풍, 가을 장마)가 주요 요인으로 파악된다"며 "영업이익 부진 원인은 시멘트 생산 감소에 따른 고정비 부담 증가, 유연탄 가격 하락에 따른 원가 절감 효과를 상쇄한 유연탄 옵션 정산이익 축소 등의 영향일 것"이라고 추정했다.

그는 "단기적인 시멘트 가격 인상 가능성을 배제한다면 지난해 4분기부터 반영됐던 업계 가격 인상 및 실적 개선 효과는 올해 4분기 실적부터 희석될 것"이라며 "쌍용양회의 경우, 지난해 가동을 시작한 연간 약 300억원 규모의 ESS(4월), 폐열발전(9월) 가동을 통한 원가절감 효과 소멸과 현 수준의 유연탄 가격 장기화(70달러/톤)를 가정하면 타사와의 마진율 차별화 포인트였던 옵션 정산이익(유연탄 매입량 60% 연동) 효과는 축소될 것"이라고 평가했다.

또 “최근, 분기배당 상향(100원 →110원/주) 결정으로 연간 DPS(주당배당금)를 420원으로 가정 시, 배당수익률(10/31일 종가 기준)은 7.2% 수준에 이를 것”이라며 “단기적으로 대주주 지분에 대한 일시적 통매각(지분 : 77%) 가능성을 배제한다면 배당주로써의 투자 포인트는 이어질 것”이라고 언급했다.

쌍용양회는 시멘트사업, 석회석사업, 해운사업, 환경자원사업, 임대사업을 영위하고 있다.

쌍용양회 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

003410: 쌍용양회

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>