Update2026.07.06 월

[버핏연구소=신현숙 기자] 한국투자증권은 5일 오리온(271560)에 대해 내년에는 다져진 수익구조로 외형 확장에 주력할 것이라며 투자의견 「매수」와 목표주가 13만원을 유지했다. 오리온의 전일 종가는 11만2000원이다.

한국투자증권의 이경주 애널리스트는 "오리온은 4분기에 중국의 춘절 전 가수요 외 타오케노이 제품 추가, 베트남은 양산빵 증설로 인한 고성장이 이어질 것"이라며 "내년에는 특히 중국에서 한국의 파워 브랜드를 적극 론칭하고, 생수, 상품, 견과류 판매를 추가해 8~10%대의 매출액 증가가 기대된다"고 예상했다.

이어 "중국에서 프로모션 계속 강화시킬 것이나, 매출액이 증가해 이익률은 더 개선될 것"이라며 "결론적으로 각 지역에 치밀한 매출액 증가, 수익성 개선 전략으로 인해 실적 향상 가시성이 높아질 것"이라고 내다봤다.

그는 "중국은 4분기 9월에 출시한 공룡고래밥 2종, 자일리톨껌 2종, 붕어빵, 바게트 비스켓 등 파이 신제품 라인업을 더욱 강화해, 파이 성수기 시즌 및 이른 춘절에 대비한 영업을 강화할 것"이라며 "중국에서 타오케노이 김스낵 판매는 11월부터 본격화되며 월매출액은 11월, 12월에 약 100억원일 것"이라고 추정했다.

오리온은 음식료품의 제조, 가공 및 판매사업을 영위하고 있다.

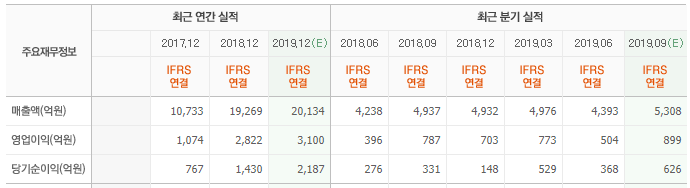

오리온 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

271560: 오리온

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>