Update2026.07.06 월

[버핏연구소=이경서 기자] 신한금융투자는 7일 한온시스템(018880)에 대해 연말 글로벌 완성차들의 볼륨 전기차 출시가 이어지면서 매출 성장이 기대된다며 투자의견 「매수」와 목표주가 1만5000원을 유지했다. 한온시스템의 전일 종가는 1만1600원이다.

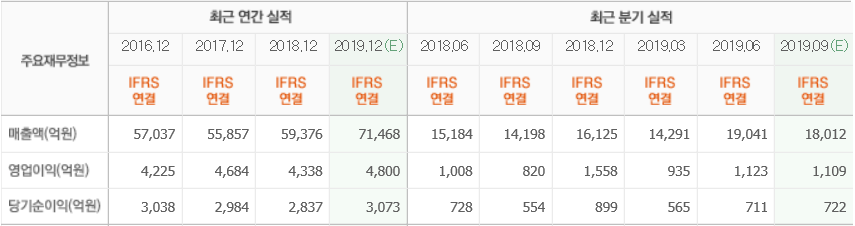

신한금융투자의 정용진 애널리스트는 “한온시스템의 3분기 매출은 1조8600억원(YoY +31.0%), 영업이익은 1070억원(YoY +30.5%)으로 시장 기대치에 부합했다”며 “합병법인 유압제어 사업부문(E&FP) 매출 4100억원을 제외하면 기존 매출은 1조4500억원(YoY +2.2%)”이라고 언급했다.

이어 “전체 친환경차 매출 비중이 14.4%(YoY +5.7%포인트)로 늘었는데, E&FP 매출 중 관련 비중이 29.1%로 높기 때문”이라며 “영업이익에는 환헷지 관련한 약 40억원과 인수합병(M&A) 인수가격 배분(PPA) 관련 약 80억원의 비용이 반영된 것을 제외하면 약 1200억원(YoY +46%)의 영업이익이 가능했다”고 추정했다.

한편 “한온시스템은 단기 실적 모멘텀보다 중장기 성장 전략의 방향성(과점적 기술 보유, 대규모 친환경차 신규 수주 확보)을 반영해 높은 밸류에이션을 받고 있다”며 “주가가 상승하기 위해서는 볼륨 차종의 신규 수주를 확보하거나 기존 수주의 매출이 인식돼야 한다”고 설명했다.

그는 “한온시스템은 모든 친환경차에 대응 가능한 시스템을 보유하고 있어 향후 자동차 공조·열관리 시장에서 과점적 위치를 유지할 수 있고, 친환경차 비중이 14.4%로 상승한 가운데 연말 글로벌 볼륨 배터리전기차(BEV) 출시가 예정돼 있어 추가 성장이 기대된다”고 분석했다.

한온시스템은 주문자생산방식(OEM) 납품을 주로 하는 자동차 열 관리 시스템 단일품목 제조회사이다.

한온시스템 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>