Update2026.08.02 일

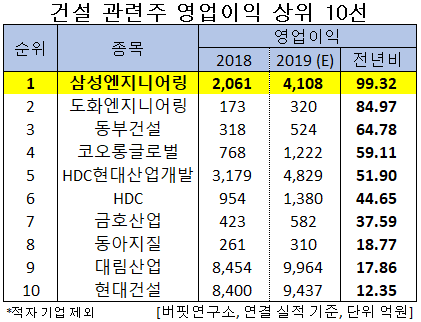

[버핏연구소]한국 주식 시장의 건설주 가운데 올해 영업이익 증가율 1위는 삼성엔지니어링(028050)으로 조사됐다.

버핏연구소의 탐색 결과 삼성엔지니어링의 올해 영업이익은 4108억원으로 전년비 99.32% 증가할 것으로 예상된다. 이어 도화엔지니어링(002150)(84.97%), 동부건설(005960)(64.78%), 코오롱글로벌(003070)(59.11%) 등의 순이다.

삼성엔지니어링은 플랜트 건설 및 산업기계 제작판매 공학, 기술서비스, 토건 등을 주사업으로 영위하고 있다.

◆삼성엔지니어링, 수주는 부진하나 수익성 개선

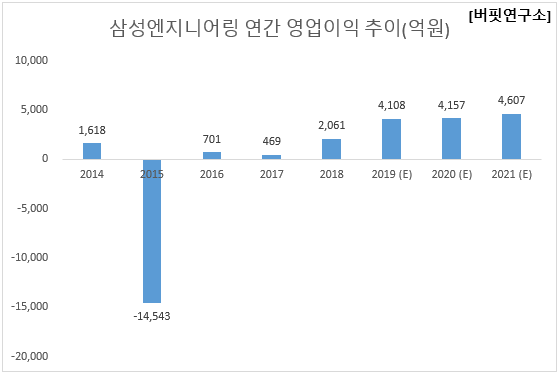

삼성엔지니어링의 올해 매출액, 영업이익, 당기순이익은 각각 6조3032억원, 4108억원, 3263억원으로 전년비 15.03%, 99.32%, 364.81% 증가할 것으로 전망된다.

삼성엔지니어링은 올해 연간 영업이익 가이던스 3000억원을 3분기말 기준 270억 돌파하며 호실적을 기록했다. 4분기에도 지분법단에서 200억 이상의 일시적 이익이 기대된다. 해외수주 측면에서 지난 2년에 비해 저조했으나, 국내 그룹공사 마진 개선과 해외 원가율 안정화로 3분기 연속 실적 서프라이즈를 기록했다.

삼성엔지니어링의 Lotte Chemical MEG-1 프로젝트. [사진=삼성엔지니어링]

삼성엔지니어링의 지난해 매출액, 영업이익, 당기순이익은 각각 5조4798억원, 2061억원, 702억원으로 매출액은 전년비 1.02% 감소했고, 영업이익과 당기순이익은 339.45%, 234.74% 증가했다.

올해 중동 석유화학 발주가 지연되고 있지만, 내년에는 중동의 범 다운스트림 프로젝트와 비석유성 프로젝트가 대거 발주되는 만큼 수주확대를 통한 이익성장이 기대된다.

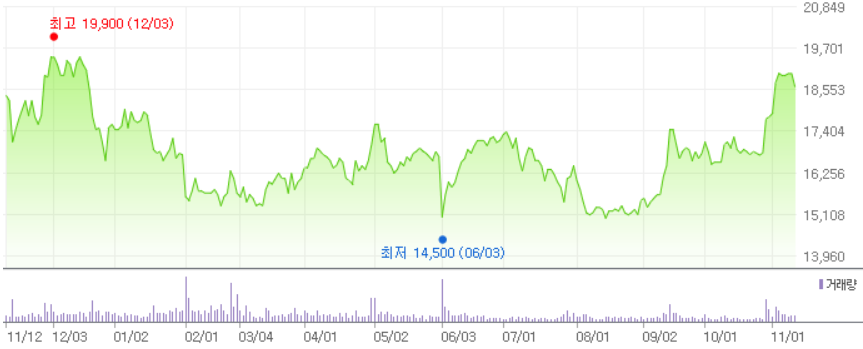

삼성엔지니어링 최근 1년간 주가 추이. [사진=네이버 증권]

삼성엔지니어링은 15일 기준 ROE(자기자본이익률)는 6.60%, PER(주가수익비율)은 53.86배, PBR(주가순자산배수)는 3.50이며 동일업종 평균 PER은 6.79배이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>