Update2026.07.06 월

[버핏연구소=이경서 기자] 신한금융투자는 25일 NAVER(035420)에 대해 Z holdings와의 경영 통합에 따른 시너지가 기대되고 웹툰, 파이낸셜 등 사업 초기 국면에 있는 자회사의 기업가치 상승여지도 크다며 투자의견 「매수」를 유지했고 목표주가 19만원에서 21만5000원으로 상향했다. NAVER의 전일 종가는 16만7500원이다.

신한금융투자의 이문종 애널리스트는 “LINE(3938 JP)과 Z holdings(야후재팬, 4689 JP) 경영통합 뉴스 이후 14% 상승했던 주가는 고점 대비 7% 하락했다”며 “경영 통합의 완료는 내년 10월로 아직 오랜 기간이 남아있으며, 컨퍼런스콜에서 통합 서비스 및 시너지에 대한 계획을 구체적으로 발표하지 못하면서 급등에 따른 차익실현이 발생했다”고 설명했다.

이어 “최근 일본 공정위에서 두 회사의 경영 통합을 단순 일본 시장만으로 판단하지 않겠다고 발언하는 등 불확실성은 큰 문제가 아닐 것”이라며 “아직 구체적인 계획을 발표하지는 못했으나 라인이 부족한 PC사용자의 데이터 및 커머스 등과 야후가 부족한 모바일 데이터, 메신저의 편의성, 컨텐츠 등 서로 부족한 부분을 보완하는 시너지는 쉽게 생각해 볼 수 있다”고 분석했다.

그는 ”1년여간 딜이 진행되면서 구체적인 계획이 나오고 완료 시점이 다가오며 기대감이 상승해 Z holdings의 주가가 올랐다”며 “이는 NAVER 보유 지분 가치 상승으로 이어질 것”이라고 전망했다.

한편 “내년 라인의 영업손실은 137억엔, 동기간 Z holdings의 순이익은 800억엔 이상으로 추정된다”며 “NAVER는 통합 이후에는 지분법 이익으로 2000억원 이상의 세전이익 개선 효과도 존재한다”고 언급했다.

NAVER는 인터넷 검색 포털 네이버와 글로벌 모바일 메신저 라인 등을 서비스하고 있다.

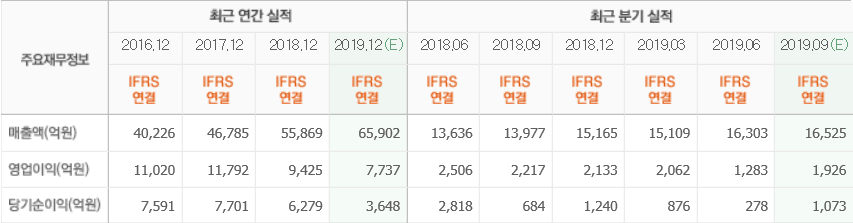

NAVER 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>