Update2026.07.06 월

[버핏연구소=이경서 기자] 삼성증권은 28일 SK머티리얼즈(036490)에 대해 이산화탄소(CO2) 제조업체 한유케미칼을 인수해 내년 1분기부터 반도체용 매출이 확대될 것이라며 투자의견 「매수」와 목표주가 22만원을 유지했다. SK머티리얼즈의 전일 종가는 17만6100원이다.

삼성증권의 이종욱 애널리스트는 “SK머티리얼즈는 27일 공시를 통해 (주)한유로부터 한유케미칼 지분 80%를 400억에 인수는 계약을 공시했다”며 “한유케미칼은 CO2 제조 업체로 주로 식품 보관용, 산업용으로 납품하고 있으며 지난해 매출액 약 200억원과 영업이익률 10% 후반 정도로 추정된다”고 언급했다.

이어 “SK머티리얼즈는 한유케미칼 인수 이후 고객사를 대상으로 반도체향 CO2 매출을 확대할 계획”이라며 “한유케미칼의 반도체 매출 비중은 10% 미만에 불과했으나 2022년 30%까지 확대하는 것이 목표”라고 설명했다.

또 “내년 1분기부터 연결 실적으로 반영되며 약 50억원의 영업이익 기여가 가능하고, 만약 3년 뒤 반도체 매출이 목표 수준에 도달한다면 해당 업체의 전체 이익은 약 90억원 수준까지 성장할 수 있다”고 판단했다.

한편 “SK머티리얼즈는 적극적인 인수합병(M&A)을 통한 제품 라인업 확대 전략을 다시 한번 보여줬다”며 “기술과 생산 시설을 인수한 후 어플리케이션을 확장하고, 배당으로 돌려주는 전략은 높은 자기자본이익률(ROE)를 지속하는 기반”이라고 분석했다.

SK머티리얼즈는 반도체, 디스플레이, 태양광 전지 제조 공정에 사용하는 특수가스의 제조와 판매를 주요사업으로 영위하고 있다.

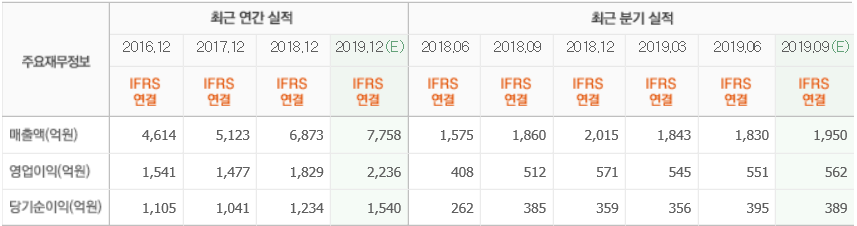

SK머티리얼즈 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>