Update2026.07.06 월

[버핏연구소=이경서 기자] 신한금융투자는 3일 현대미포조선(010620)에 대해 4분기 석유제품 운반선 운임이 상승할 것이고 선주들이 발주 움직임이 확인되고 있다며 투자의견 「매수」와 목표주가 6만원을 유지했다. 현대미포조선의 전일 종가는 4만5000원이다.

신한금융투자의 황어연 애널리스트는 “4년간의 선박 공급 과잉에 따른 지속적인 운임 하락으로 11월 누계 석유제품 운반선 발주량은 전년동기대비 8.6% 감소했지만, 발주 시장의 회복 신호들이 확인되고 있다”고 언급했다.

그는 “저유황 중질유(LSFO) 선수요로 4분기 석유제품 운반선 평균 운임(YoY +25.2%)이 4년만에 반등했다”며 “글로벌 1등 석유제품 해운사인 스콜피오탱커스(Scorpio Tankers)는 내년 업황 턴어라운드에 대비하기 위해 19척의 중고선을 구매했다”고 설명했다.

이어 “내년 시행되는 황산화물(Sox) 규제로 인해 석유제품 물동량은 1.5~8.4%포인트의 추가 증분이 예상된다”고 덧붙였다.

그는 “내년 석유제품 운반선 선복량 증가율은 2.5%(폐선율 1.1% 가정)에 불과하지만 물동량 성장률은 LSFO 운반 수요 증가로 4.0%가 전망된다”며 “수급 개선에 따라 운임이 상승하고 발주가 증가할 것”이라고 예상했다.

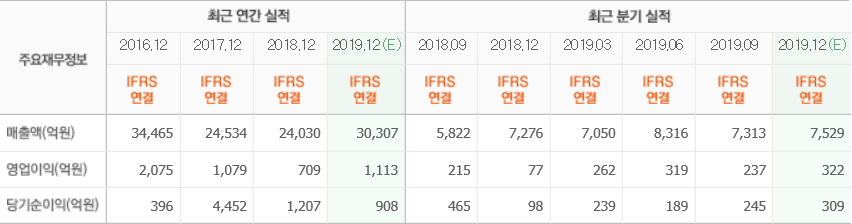

한편 “현대미포조선의 내년 매출액은 3조1000억원(YoY -3.4%), 영업이익은 1381억원(YoY +23.8%)일 것”이라며 “올해 상반기 부진한 수주의 영향으로 매출 성장은 없을 것”이라고 내다봤다.

또 “영업이익은 3.2%의 건조선가 상승으로 전년대비 23.8% 성장할 것”이라고 분석했다.

현대미포조선은 석유화학제품 운반선과 중형 컨테이너운반선 등을 중심으로 한 조선업을 영위하고 있다.

현대미포조선 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>