Update2026.07.06 월

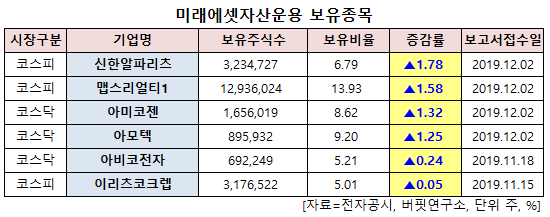

버핏연구소=신현숙기자] 미래에셋자산운용이 최근 한달(2019.11.5~2019.12.5)동안 6개 종목에 대한 지분 변동을 공시했다.

6일 금융감독원 전자공시시스템에 따르면 미래에셋자산운용은 아모텍(052710)의 주식보유비율을 9.2%로 1.25%p 비중 확대했다.

이중 신한알파리츠(293940)의 주식 비중을 6.79%로 1.78%p 늘려 비중 변화가 컸다. 이밖에 맵스리얼티1(094800) 등의 보유비율을 확대했다.

2일 미래에셋자산운용이 비중 확대한 아모텍은 세라믹 칩 부품, 안테나 부품, 브러시리스(BLDC) 모터 부문을 영위하고 있다.

하이투자증권의 고의영 애널리스트는 "4분기는 계절적 부품 재고조정 영향으로 부진하겠으나 앞선 3분기 실적을 통해 본업 회복의 가능성을 확인했다"며 "내년부터는 신규 사업인 적층세라믹콘덴서(MLCC) 사업이 통신장비 시장을 전방으로 삼아 개시될 것"이라고 전망했다.

이어 "내년 1분기 MLCC의 양산 가시성은 높은 것으로 파악된다"며 "이에 따라 아모텍의 수익성 개선 가시성은 높아질 것"이라고 분석했다.

그는 "생산량이 많아질수록 이미 매분기 반영되고 있는 약 10억~15억원의 MLCC 관련 감가상각비 부담이 빠르게 분산될 것이기 때문"이라며 "내년 세라믹칩 사업부 실적 중 MLCC 매출액은 300억원이 기대된다"고 덧붙였다.

한편 "전장 부품 고성장 유효하다"며 "관련 매출액은 지난해 750억원에서 올해와 내년에는 각각 865억원, 1106억원으로 확대될 것"이라고 예상했다.

또 "내년에는 LCF 수요가 견조한 가운데 새로운 카테고리의 모터 매출 발생 가능성이 높다"며 "CSM 모듈의 고객사 확대로 견조한 성장이 기대된다"고 내다봤다.

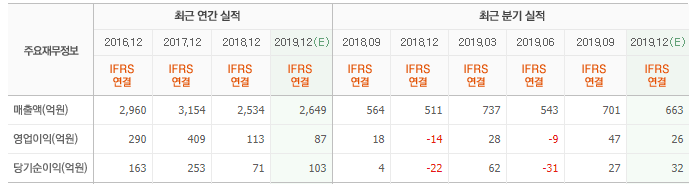

아모텍 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

293940: 신한알파리츠, 094800: 맵스리얼티1, 092040: 아미코젠, 052710: 아모텍, 036010: 아비코전자, 088260: 이리츠코크렙

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>