Update2026.07.06 월

[버핏연구소=신현숙 기자] 대신증권은 10일 제이콘텐트리(036420)에 대해 컨텐츠 제작사 인수로 증가하는 제작 물량을 충분히 감당할 수 있을 것이라며 투자의견 「매수」와 목표주가 6만9000원을 유지했다. 제이콘텐트리의 전일 종가는 3만7650원이다.

대신증권의 김회재 애널리스트는 "전일 제이콘텐트리는 자회사 제이티비씨컨텐츠허브를 통해 컨텐츠 제작 역량 강화 위해 제작사 2개를 인수했다"며 "퍼펙트스톰필름 지분 100%와 비에이엔터테인먼트 지분 100%를 각각 170억원과 312억원에 인수했다"고 설명했다.

이어 "OCN 드라마 <나쁜녀석들>의 영화화처럼 최근 트렌드가 영화와 드라마의 크로스오버가 확대되고 있는 추세이고, 드라마도 영화 제작비를 뛰어넘는 텐트폴 작품들이 성공을 거두고 있는 추세를 반영하여, 영화 제작사를 통한 드라마 제작 강화를 위해 인수했다"며 "최근 스튜디오드래곤도 영화 제작사 무비락(청년 경찰, 지금 만나러 갑니다, 증인, 유열의 음악앨범)의 지분 20%를 인수하면서 영화 제작 역량을 드라마 제작에 활용하고 있다"고 분석했다.

그는 "제이콘텐트리의 캡티브 채널인 JTBC는 내년부터 수목 드라마 슬롯을 신설하면서 연간 드라마 편성을 기존 14편에서 18편으로 확대할 예정"이라며 "넷플릭스 오리지널 컨텐츠 3편까지 감안하면 제이콘텐트리의 투자/제작 편수는 올해 14편에서 내년 21편으로 증가한다"고 내다봤다.

또 "JTBC향 컨텐츠 18편 중 연간 6~7편 정도는 넷플릭스 통해 글로벌로 유통 된다"며 "최근 제이콘텐트리는 넷플릭스와 3년간 20여편의 드라마 공급 계약 체결했는데 이는 국내 1위 제작사인 스튜디오드래곤이 넷플릭스와 계약한 규모와 유사한 수준"이라고 평가했다.

한편 "이번 제작사 2개 인수를 통해 제이콘텐트리가 보유한 제작사는 기존 드라마하우스와 필름몬스터를 포함하여 4개로 증가했고, 제작사 2~3곳에 대해서도 지분 30~50%를 확보했기 때문에, 내년부터 급증하는 제작물량을 충분히 감당할 수 있을 것"이라며 "향후 5년간 연평균 매출 13%, 영업이익 26%가 성장할 것"이라고 전망했다.

제이콘텐트리는 지주업, 콘텐트 투자사업 영위하고 있다.

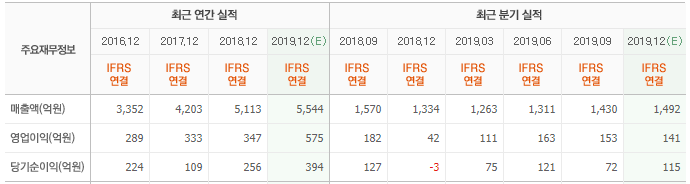

제이콘텐트리 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036420: 제이콘텐트리

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>