Update2026.07.06 월

[버핏연구소=이경서 기자] 현대차증권은 10일 고려아연(010130)에 대해 내년 계약 제련수수료(T/C, Treatment Charge) 인상으로 원가 개선이 예상되고, 달러 약세로 비철금속 및 귀금속 가격의 완만한 반등이 기대된다며 투자의견 「매수」를 유지했고 목표주가 60만원에서 58만원으로 하향했다. 고려아연의 전일 종가는 40만4000원이다.

현대차증권의 박현욱 애널리스트는 “고려아연의 내년 별도 매출액은 5조3146억원, 영업이익은 8028억원, 세전이익은 8310억원으로 예상되며 영업이익은 전년대비 6% 증가할 것”이라고 분석했다.

그는 “실적 증가를 예상하는 근거는 최근 spot T/C 상승으로 내년 계약 T/C가 인상될 가능성이 높아 원가 개선이 기대가 되고, 달러 약세의 가정하에 아연가격도 완만히 상승할 것으로 전망되기 때문”이라고 언급했다.

한편 “아연 spot T/C는 톤당 295달러로 3월말 245달러에서 20% 상승했다”며 “이는 정광공급량이 증가했기 때문으로 판단되는데, 전세계의 약 35%를 차지하는 중국의 아연정광 생산량은 10월 11% 증가해 4개월 연속 두자리수 증가율을 보이고 있다”고 설명했다.

이어 “아연가격은 톤당 2300달러로 연중 고점인 4월 3031달러 대비 24% 하향 조정을 시현했다”며 “중국을 포함한 글로벌 경기 둔화와 견조한 달러의 영향 때문”이라고 내다봤다.

고려아연은 아연, 연, 금, 은, 동 등을 제조 및 판매하는 종합 비철금속 제련회사로 비철금속을 제련하는 사업을 영위하고 있다.

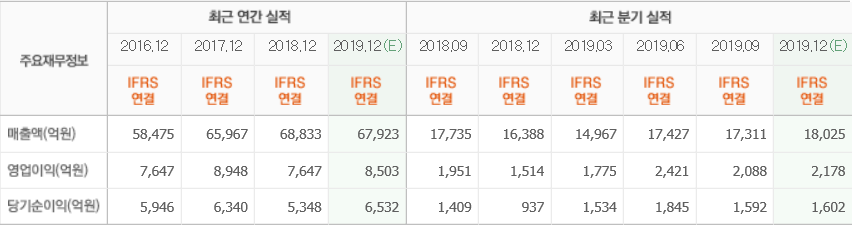

고려아연 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>