Update2026.07.06 월

[버핏연구소=이재훈 기자] KB증권은 10일 노랑풍선(104620)에 대해 지속적인 실적부진, 한일 갈등으로 인한 센티먼트 악화로 주가 하락이 지속되고 있다며 투자의견과 목표주가는 제시하지 않았다.

KB증권의 하누리 애널리스트는 “노랑풍선은 지난 1월 30일 코스닥 시장에 상장한 이후 최근 주가는 연일 지지부진하다”며 “이는 실적 부진이 지속된 영향으로 주요 수익원인 패키지 상품에 대한 수요가 둔화되는 가운데, 공급 과잉으로 인해 경쟁은 심화되고 있기 때문”이라고 평가했다.

이어 “이와 함께 최근 한일 갈등으로 센티먼트가 악화된 상황”이라며 “실제 일본향 패키지 수요가 급감(1Q19 -22.5% → 2Q19 -28.5% → 3Q19 -63.8%) 하기도 했다”고 덧붙였다.

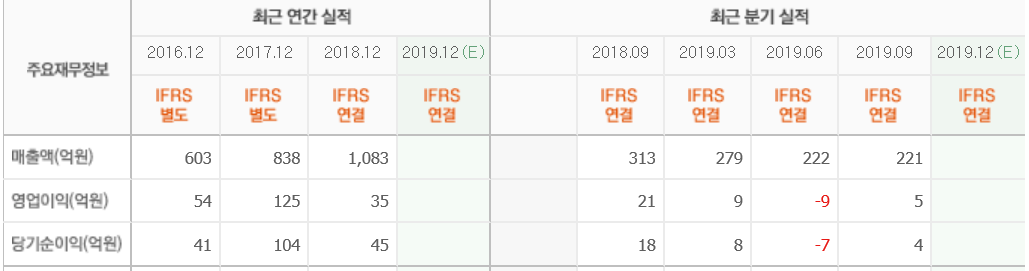

한편 “올해 3분기 매출총이익은 197억원(YoY -14%), 영업이익은 5억원(YoY -78.6%)이고, 항공권 판매 수익 감소(YoY -36.3%)로 순매출이 역신장 했다”며 “매출 감소 대비 감익 폭은 비교적 적었던 편으로 광고비 등 영업비용(YoY -6.8%)을 통제시킨 결과”라고 밝혔다.

그는 “출국자수 성장은 둔화하는데 경쟁은 심화되고 있어 영업환경이 녹록지 않다”며 “출국자 수가 3개월 연속 감소하는 가운데 OTA(온라인여행사)의 확산으로 소비자의 선택이 넓어지고 있는 만큼 관광 업체에게 가장 필요한 것은 차별화 전략”이라고 설명했다.

또 “노랑풍선은 직접 판매 여행사로 대리점 수수료가 발생하지 않아 가격 경쟁력이 높다”며 “내년 상반기 OTA 론칭이 예정되어 있어 플랫폼 강화에도 주목이 필요하다”고 분석했다.

노랑풍선은 여행 관련 서비스업을 영위하고 있다.

노랑풍선 최근 실적. [사진=네이버 증권]

ljh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>