Update2026.07.06 월

[버핏연구소=이경서 기자] 신영증권은 12일 태평양물산(007980)에 대해 내년 수익성과 외형이 모두 개선될 것이라며 투자의견 「매수」와 목표주가 4500원을 유지했다. 태평산물산의 전일 종가는 2525원이다.

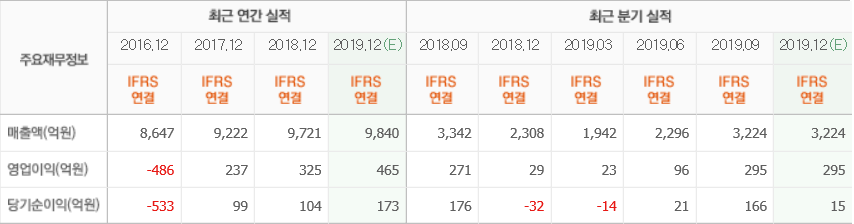

신영증권의 서정연 애널리스트는 “태평양물산의 올해 매출액과 영업이익은 전년대비 2.5%, 30.9% 증가한 9960억원, 426억원에 이를 것이고, 내년 매출액과 영업이익은 올해대비 각각 1.7%, 28.9% 증가한 1조131억원, 549억원에 이를 것”이라고 전망했다.

이어 “내년엔 외형과 수익성 모두 개선될 것”이라며 “이는 증설과 함께 주요 바이어로부터의 오더 증가분이 본격적으로 반영되고, 원가율 개선 전략이 올해에 이어 내년에도 효과를 발휘할 것이기 때문”이라고 설명했다.

또 “내년 동사 외형성장에 기여할 주요 바이어는 언더아머, 콜롬비아스포츠, Gap, Target, 나이키키즈”라며 “언더아머, 콜롬비아, Gap의 경우 인도네시아 공장 라인 증설 효과와 맞물리며 전략벤더로 선정돼 오더 증가가 예상되고, 나이키키즈는 신규 바이어로써 나이키 물량을 추후 확대할 수 있는 발판으로 삼을 수 있는 기회”라고 판단했다.

그는 “수익성 개선 전략은 원단 손실 줄이기, 현지화로 인력효율 높이기, 공장 간 규모의 경제 갖추기 등으로 진행되고 있다”며 “올해 동사의 매출총이익률도 전년대비 약 150bp 개선되며 해당 전략의 성과를 보인 것으로 판단되고 내년에는 판관비 효율 개선에 따른 영업이익률 상승이 가능할 것”이라고 내다봤다.

한편 “태평양물산은 우븐 전문 제조업자 개발생산(ODM)사로 국내 상위권의 규모와 경쟁력을 갖추고 있다”며 “2017년부터 외형에 걸맞은 수익성을 갖추기 위한 체질 개선에 주력하고 있으며 실적으로 이를 증명하고 있다”고 언급했다.

태평양물산은 의류제조 및 판매, 우모가공 및 판매, 침구류 제조 및 판매업, 수출입 및 부동산임대 등의 사업을 영위하고 있다.

태평양물산 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>