Update2026.07.06 월

[버핏연구소=이경서 기자] 유진투자증권은 13일 POSCO(005490)에 대해 중국 철강재 가격 반등 지속 여부가 관건이라며 투자의견 「매수」와 목표주가 30만원을 유지했다. POSCO의 전일 종가는 23만5500원이다.

유진투자증권의 방민진 애널리스트는 “POSCO의 4분기 연결 매출은 16조3000억원(YoY -1.8%, QoQ +2.1%), 영업이익은 7807억원(YoY -38.6%, QoQ -24.9%)으로 기존 예상치(8980억원)를 하회할 것”이라며 “기대치를 하회할 것으로 보는 이유는 출하단가에 있다”고 언급했다.

이어 “해외 자동차강판을 중심으로 일부 가격 인상이 있었음에도 유통향 및 수출 시장에서의 가격 인하 폭이 컸던 것으로 파악된다”며 “7월 이후 중국 철강재 가격이 조정을 보인 가운데 중국산 수입 급증(10월 누계 YoY +17.1%, 중후판 YoY +41.4%)이 POSCO의 가격 협상력을 약화시킨 결과”라고 설명했다.

또 “원료 구매-투입 시차로 투입단가는 4분기에도 높은 수준이 유지돼 4분기 마진 스프레드는 전분기대비 2만원 이상 축소될 것”이라며 “해외 철강법인 역시 시황에 그대로 노출돼 있어 전체 연결법인 이익 기여는 3135억원 수준에 그칠 것”이라고 전망했다.

한편 “중국 열연(HR)내수가격은 10월 하순 대비 35달러 가량 반등 중”이라며 “11월 중국 제조업 및 철강 구매관리자지수(PMI) 개선과 미-중 무역 협상에 대한 기대감이 가격 상승을 지지하고 있다”고 판단했다.

그는 “10월 중국의 일평균 조강 생산량이 2016년 초 이래 처음으로 전년동기비 역성장을 기록했고 전국 철강 생산능력 실태 조사를 시작한 점도 영향을 주고 있을 것”이라고 분석했다.

POSCO는 열연, 냉연, 스테인리스 등 철강재를 단일 사업장 규모로 세계 최대 규모인 포항제철소와 광양제철소에서 생산하고 있다.

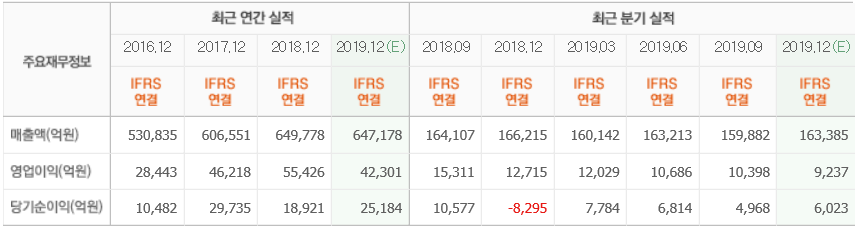

POSCO 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>