Update2026.07.06 월

[버핏연구소=이재훈 기자] 신한금융투자는 13일 엔씨소프트(036570)에 대해 리니지2M(L2M)의 해외 흥행까지 고려하면 2021년까지도 안정적인 성장이 예상된다며 투자의견 「매수」를 유지하고 목표주가 69만원에서 72만원으로 상향했다. 엔씨소프트의 전일 종가는 53만6000원이다.

신한금융투자의 이문종 애널리스트는 “L2M 첫날 매출이 71억원으로 언론상 노출된 가운데 예상치(올해 4분기 일평균 40억원)에 부합하는 흥행으로 판단된다”며 “첫날 매출액 103억원을 기록했던 리니지M(LM)은 첫분기 일평균 80억원, 첫날 매출79억원 이었던 L2M은 첫분기 67억원의 일평균 매출액을 기록했다”고 설명했다.

이어 “하향 안정화의 레벨이 중요한데, 과금구조가 유사한 LM의 경우 첫월 일평균 65억원 이상의 매출액을 기록 후 4개 분기 만에 20억원 초반대의 안정화 레벨을 지금까지 유지 중”이라며 “하향 안정화의 레벨은 초기 대비 1/3 이상에서 결정된 것으로 추정되고 L2M도 유사한 트렌드를 그릴 것으로 예상한다”고 밝혔다.

그는 “LM과의 cannibalization(카니발라이제이션, 한 기업의 신제품이 기존 주력제품의 시장을 잠식하는 현상)은 미미하고, 모바일인덱스에 따르면 L2M 설치자 중 LM설치자는 12%에 불과했다”며 “L2M 출시 후 LM의 DAU(하루 동안 해당 서비스를 이용한 순수한 이용자 수)도 유지되고 있으며 오히려 업데이트 후 매출 상승으로 올해 4분기 매출액도 3분기와 유사한 수준을 기록할 것”이라고 언급했다.

또 “LM으로 발생했던 안정화 모바일 매출(일 22억원)은 올해 4분기 35억원까지 올라올 것”이라고 덧붙였다.

엔씨소프트는 온라인, 모바일 게임 개발과 서비스, 디지털 엔터테인먼트 관련 인터넷 사업을 영위하고 있다.

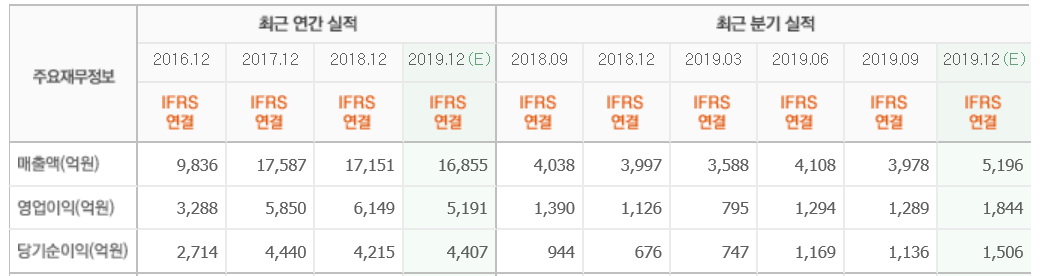

엔씨소프트 최근 실적. [사진=네이버 증권]

ljh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>