Update2026.07.06 월

[버핏연구소=이재훈 기자] 신한금융투자는 13일 LG디스플레이(034220)에 대해 내년 흑자전환이 전망된다며 투자의견 「매수」를 유지하고 목표주가 1만9000원에서 2만원으로 상향했다. 이날 오전 10시 15분 현재 LG디스플레이의 주가는 1만6100원이다.

신한금융투자의 소현철 애널리스트는 “올해 1~3분기 누적 글로벌 LCD(액정표시장치) TV 판매량은 전년동기대비 0.2% 성장에 그쳤지만, OLED(유기발광다이오드) TV 판매량은 188만9000대로 16.7% 증가했다”고 밝혔다.

또 “2021년 1월 LG디스플레이 광저우 OLED TV 라인의 가동이 시작되면 OLED TV 패널 생산량은 651만대로 전년동기대비 81% 증가할 것”이라며 “내년 LG전자와 소니 OLED TV 판매량은 최소한 50% 이상 약진할 것”이라고 전망했다.

그는 “3분기 영업적자를 기록했던 중국 BOE(중국 최대 디스플레이업체)는 65인치 이상 대형 LCD TV 패널 가격 인상을 추진하고 있다”며 “내년 1월 글로벌 LCD TV 패널 가격은 상승할 가능성이 높다”고 언급했다.

이어 “이는 LG디스플레이의 LCD TV 패널 사업에 긍정적”이라며 “광저우 OLED TV 라인 풀가동, 중소형 OLED 사업부 영업적자 7290억원 감소로 인해 내년 영업이익은 6057억원으로(지난해 영업적자 1조6511억원) 턴어라운드가 기대된다”며 “상반기 LCD TV 패널 가격이 예상보다 더 크게 상승할 경우 분기별 영업이익 흑자 시기는 앞당겨질 가능성도 있다”고 설명했다.

LG디스플레이는 초박막액정표시장치(TFT-LCD) 및 OLED 등의 기술을 활용한 디스플레이 관련 제품을 생산, 판매하는 사업을 영위하고 있으며, 디스플레이 단일 사업부문으로 구성되어 있다.

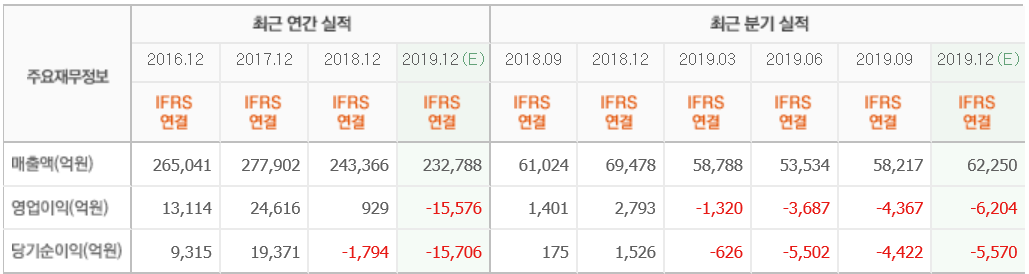

LG디스플레이 최근 실적. [사진=네이버 증권]

ljh@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>