Update2026.07.06 월

[버핏연구소=이경서 기자] 신한금융투자는 16일 삼성카드(029780)에 대해 업황 개선과 자사주 소각이 기대된다며 투자의견 「매수」를 유지했고 목표주가 4만5000원에서 5만4000원으로 상향했다. 삼성카드의 전일 종가는 4만원이다.

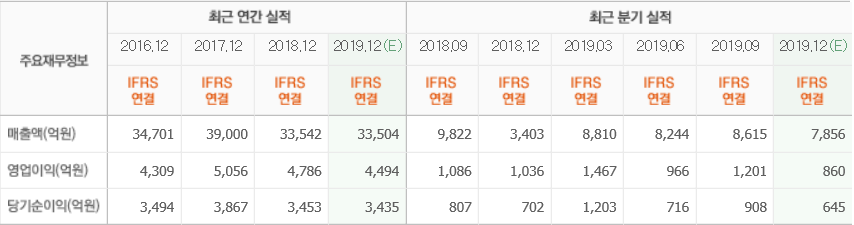

신한금융투자의 김수현 애널리스트는 “가맹점 수수료 인하 여파로 올해 순이익은 3480억원으로 전년 대비 0.9% 개선에 그칠 것”이라며 “올해는 가맹점 수수료 인하 외에도 코스트코 계약 종료 등 모든 악재들이 동시 다발적으로 발생했음에도 이익의 안정성을 보여줬다”고 설명했다.

이어 “연간 약 3조원(올해는 계약 종료일인 5월 23일까지 1조2000억원) 취급고인 코스트코 계약 종료로 인해 동사의 신판 시장점유율(M/S)은 0.6%포인트 내외 감소할 것”이라며 “다만 이마트 트레이더스 계약과 회원 모집 확대를 통해 영향을 최소화할 것”이라고 분석했다.

한편 “차환되는 금리가 지속적으로 낮아지고 있어 총 차입 금리는 내년 분기별로 약 2~3bp씩 하락할 것”이라며 “여기에 신판 성장률도 약 6~7%의 양호한 성장이 예상된다”고 언급했다.

또 “간편 결제 활성화로 신용카드 이용액은 지속적으로 증가하고 있으며 간편결제 플랫폼을 통한 결제 비중은 10%를 크게 넘을 것”이라며 “가맹점 수수료 인하 여파도 전략적인 비용 통제를 통해 대응 중이며 총선이 변수이긴 하지만 우선 추가적인 가맹점 수수료 인하는 없을 것”이라고 판단했다.

그는 “최근 KB금융과 신한지주의 자사주 소각 결정으로 삼성카드의 자사주 소각에 대한 기대감도 높아질 것”이라며 “자사주 7.9%를 보유하고 있으며 인수합병(M&A) 등의 계획이 없고 여전히 자본력이 높기 때문에 그 가능성 역시 설득력이 있어 보인다”고 덧붙였다.

삼성카드는 여신전문금융업을 영위하고 있으며 주력사업은 카드사업부문, 할부리스사업부문 및 기타부문으로 구성되어 있다.

삼성카드 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>