Update2026.07.06 월

[버핏연구소=신현숙 기자] 하이투자증권은 17일 HDC아이콘트롤스(039570)에 대해 매력적인 배당 수익률로 향후 배당확대 가능성도 높아질 것이라며 투자의견 「매수」와 목표주가 1만3000원을 유지했다. HDC아이콘트롤스의 전일 종가는 1만950원이다.

하이투자증권의 이상헌 애널리스트는 "올해 4월 HDC아이콘트롤스가 HDC의 자회사로 편입됨에 따라 보유하고 있는 HDC 1.8%, HDC 현대산업개발 3.4%, 부동산 114 25.0%, HDC 영창뮤직 6.4% 등의 지분을 HDC 또는 제 3자에게 매각해야 한다"며 "이에 따라 HDC아이콘트롤스의 현금화 될 수 있는 자산은 현금 및 단기금융상품 720억원(19/09/30 기준), HDC 및 HDC 현대산업개발 지분가치 494억원(19/12/13 기준), 부동산 114 지분가치 123억원(장부가액), HDC 영창뮤직 지분가치 15억원(장부가액) 등 1352억원에 이르고 있다"고 설명했다.

이어 "HDC아이콘트롤스가 보유하고 있는 HDC, HDC 현대산업개발, 부동산 114 지분 등을 반드시 매각해야 하기 때문에 그 어느 때 보다 더 현금유입 속도가 빨라질 것"이라고 덧붙였다.

한편 "현금화 될 자산 등을 고려할 때 이제부터 동사가 HDC 그룹의 중추 M&A(인수합병) 실행자로 떠 오르게 됨에 따라 성장성 있는 신규사업의 가시성이 빨라질 수 있을 것"이라며 "무엇보다 현재 HDC 그룹은 아시아나항공 주식매매계약(SPA) 체결을 남겨둔 상태"라고 분석했다.

그는 "인수가 확정되면 아시아나 IDT, 에어부산 등 아시아나항공 계열사 등에 대한 처리문제가 관건이 될 것"이라며 "시스템통합(SI) 부문의 경우 HDC아이콘트롤스가 통합 운영할 경우 규모의 경제를 통한 시너지 효과가 높아질 수 있을 것"이라고 내다봤다.

또 "이에 따라 HDC 그룹의 아시아나항공 인수가 확정되면 HDC아이콘트롤스의 사업영역을 넓혀나가는 동시에 향후 신성장동력 등을 가시화 시킬 수 있는 토대가 마련될 수 있을 것"이라고 평가했다.

이어 "HDC아이콘트롤스의 주당 배당금은 2015년 125원, 2016년 150원, 2017년 250원, 2018년 350원으로 상향되어 왔으며 주당 배당금 350원을 고려할 때 현재 주가기준으로 배당수익률이 3.2%에 이르고 있다"며 “무엇보다 향후 현금화 될 자산으로 배당확대 가능성도 높아질 수 있으므로 저금리 기조하에서 HDC아이콘트롤스가 배당주로서 매력이 한층 더 강화 될 수 있을 것”이라고 전망했다.

HDC아이콘트롤스는 HDC 그룹 계열 소속으로 스마트홈, 스마트빌딩(IBS), 사회간접자본(SOC), 기계설비공사(M&E)의 4개 사업부문으로 구성되어 있다.

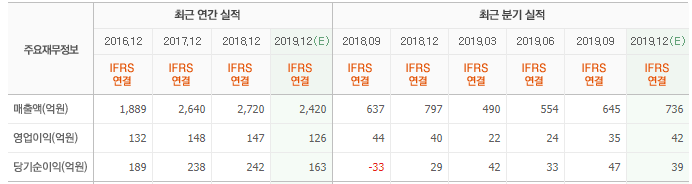

HDC아이콘트롤스 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

039570: HDC아이콘트롤스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>