Update2026.07.06 월

[버핏연구소=이경서 기자] DS투자증권은 18일 NHN한국사이버결제(060250)에 대해 지속적으로 대형 글로벌 고객사를 확보하고 있다며 투자의견 「매수」를 유지했고 목표주가 3만원에서 3만1000원으로 상향했다. NHN한국사이버결제의 전일 종가는 2만1850원이다.

DS투자증권의 최재호 애널리스트는 “NHN한국사이버결제는 지난 8월 애플 앱스토어 마스터 PG지위(단독 전자지급결제 대행사) 획득에 이어 글로벌 OTA(Online Travel Agency) 1위 업체 ‘익스피디아’ 국내 결제서비스 단독 지위를 획득했다”며 “이용자 서비스 테스트 완료 후 빠르면 내년 상반기에 모든 이용자를 대상으로 서비스할 것”이라고 언급했다.

이어 “이번 정책변경으로 국내 모든 신용카드와 체크카드까지 결제가 가능하게 됐다”며 “주목할 부분은 결제 시 발생하는 모든 국내 수수료를 단독으로 PG매출로 인식하게 됐다는 점”이라고 설명했다.

그는 “익스피디아 그룹 거래액은 올해 1월부터 10월까지 1조2000억원(YoY +30%)으로 국내 주요 온라인 여행사 중 가장 많은 거래액을 기록했으며, 월 1000억원 이상의 거래액을 유지하고 있는 것으로 파악된다”며 “테스트 기간을 거친 후 향후 온기에 실적이 반영된다면 보수적으로 추정해도 연간 600억원 이상의 추가적인 외형 성장이 가능하다”고 분석했다.

한편 “올해 2분기 기준 월간 500억원 수준이었던 해외 결제 거래액은 3분기 900억원을 기록했으며, 4분기는 전체 거래액의 10% 수준인 1700억원을 기록할 것”이라며 “추가적인 글로벌 고객사 협의 중인 것으로 파악되기 때문에 빠르면 내년 상반기 내에 월간 거래액 2조원 달성이 가능할 것”이라고 전망했다.

NHN한국사이버결제는 온라인 전자결제대행, 온·오프라인 부가가치통신망(VAN) 및 휴대폰 경제·인증사업을 영위하고 있다.

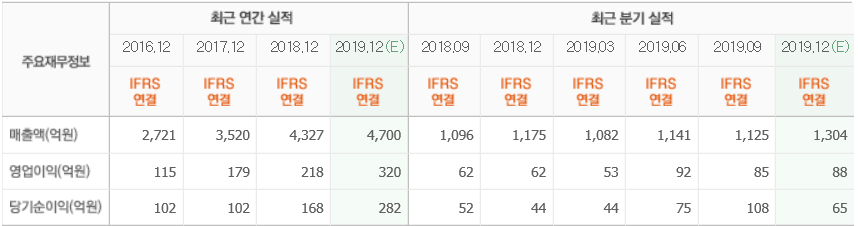

NHN한국사이버결제 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>