Update2026.07.06 월

[버핏연구소=신현숙 기자] 신한금융투자는 30일 호텔신라(008770)에 대해 내년 상반기 시내점 매출 성장률이 기대된다며 투자의견 「매수」와 목표주가 11만원을 유지했다. 호텔신라의 전일 종가는 8만7300원이다.

신한금융투자의 성준원 애널리스트는 "올해 하반기부터 가속화 된 보따리상 매출 성장은 내년에도 지속될 것"이라며 "호텔신라의 핵심 매출처인 국내 시내면세점의 매출액 성장률은 전년 동기 대비 내년 상반기에 15%, 하반기에 8.5% 증가할 것"이라고 전망했다.

이어 "하반기에 중국인 단체 관광객이 증가한다면 더 높은 성장률도 가능하다"며 "국내 시내점의 영업이익은 전년 동기 대비 내년 상반기에 11%, 하반기에 20% 증가할 것"이라고 덧붙였다.

한편 "올해 4분기 시내면세점 매출액은 8382억원(YoY +35.0%)일 것"이라며 "10~11월 매출 흐름을 기본으로 계산했는데, 12월도 좋다면 역대 가장 높은 분기별 매출액도 충분히 기대해볼 수 있다"고 평가했다.

또 "연결 영업이익은 483억원(YoY +75.5%)일 것"이라며 "사업부별 영업이익은 국내 시내점 662억원(YoY +63%), 국내 공항점 -150억원, 싱가포르 창이공항점 -45억원(YoY 적자지속), 홍콩 쳅락콕공항점 -10억원(YoY 적자전환), 호텔 -10억원(YoY 적자지속), 생활레저 +35억원 등으로 기대된다"고 내다봤다.

호텔신라는 면세(TR)부문, 호텔∙레저 부문을 영위하고 있다.

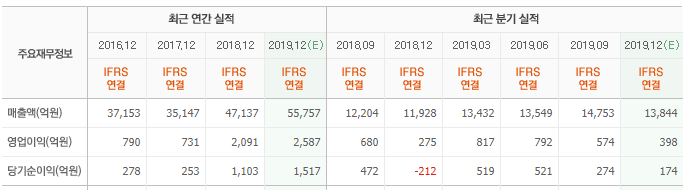

호텔신라 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

008770: 호텔신라

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>