Update2026.07.06 월

[버핏연구소=강유진 기자] 키움증권은 3일 컴투스(078340)에 대해 서머너즈워의 매출 확대와 스포츠게임의 선전으로 전분기 대비 실적이 개선될 것으로 전망한다며 투자의견 「매수」와 목표주가 17만3000원을 유지했다. 이날 오후 1시 32분 현재의 주가는 10만5000원이다.

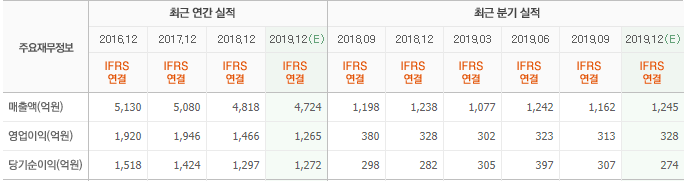

키움증권의 김학준 애널리스트는 “컴투스의 4분기 실적은 매출액 1234억원(QoQ +6.3%), 영업이익 326억원(QoQ +4.3%)일 것”이라며 “서머너즈워가 SWC(서머너즈워 월드 아레나 챔피언십)패키지와 연말패키지로 다시 일매출 10억원대를 회복하고 스포츠게임의 성과가 지속되어 개선되는 모습을 보일 것”이라고 예상했다.

이어 “1분기에는 매출액 1116억원(QoQ -9.6%), 영업이익 289억원(QoQ -11.4%)으로 추정된다”며 “계절적 영향(영업일 수, 스포츠게임 비수기, 이벤트 판매패키지 감소)에 따라 실적 감소가 있겠으나 본격적인 신작이 출시되는 2분기부터는 높은 실적 개선을 보여줄 것”이라고 전망했다.

그는 “서머너즈워의 누적 다운로드가 1억건을 돌파했으나 최근 서머너즈워의 DAU(일간활성이용자수)가 80만명~90만명 수준으로 추정되는 것을 감안하면 그만큼 많은 휴면유저가 있다는 것”이라며 “현재까지 ARPU(가입자 평균매출액)가 7~10만원으로 높은 수준을 유지했던 것으로 추측되기에 해당 휴면유저들이 신작으로 복귀할 경우 기대 이상의 성과를 기록할 가능성이 있다”고 덧붙였다.

또 “상반기에 출시될 백년전쟁은 전략RPG인 서머너즈워의 전략적 요소를 재해석한 게임”이라며 “서머너즈워의 유저들이 대체게임으로 선택하는 것이 아니라 보완재 성격 게임이 될 것”이라고 설명했다.

반면 “MMORPG(모바일 역할수행게임)은 전략적 요소가 줄어들고 시간적 소요가 더 필요한 게임”이라며 “카니발이 발생할 수 있겠지만 전략적 요소를 어려워했던 유저들에게 더 쉽게 다가갈 수 있어 서머너즈워 IP(지적재산권)의 외연확장을 이루어낼 수 있을 것”이라고 기대했다.

컴투스는 모바일게임 개발 및 공급을 영위하고 있다.

컴투스 최근 연간 실적. [사진=네이버 증권]

kaka725@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>