Update2026.07.06 월

[버핏연구소=신현숙 기자] 이베스트투자증권은 7일 엔씨소프트(036570)에 대해 지난해 4분기부터 올해 1분기까지 2개 분기 연속 '리니지2 M 한국' 빅히트에 따른 실적 모멘텀 효과가 지속될 것이라며 투자의견 「매수」와 목표주가 70만원을 유지했다. 엔씨소프트의 전일 종가는 57만9000원이다.

이베스트투자증권의 성종화 애널리스트는 "지난해 11월 27일 한국시장에 론칭한 '리니지2 M'은 론칭 후 줄곧 구글, 애플 매출순위 1위를 유지하고 있는 등 빅히트와 롱런을 시현하고 있다"며 "'리니지2 M 한국'의 지난해 4분기 일평균 매출은 30억원 중반 정도일 것"이라고 추정했다.

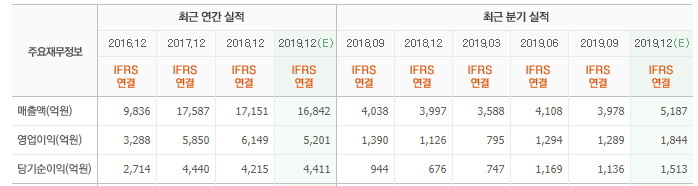

이어 "지난해 4분기 연결영업실적은 매출 5381억원(QoQ +35%), 영업이익 1855억원(QoQ +44%)으로 전분기 대비 대폭 호전될 것"이라며 "'리니지2 M' 론칭 인센티브(100억원 정도), '리니지2 M' 관련 마케팅비 급증 등 영업비용도 급증하나 '리니지2 M' 빅히트에 따른 매출 급증이 이를 훨씬 초과할 것"이라고 예상했다.

그는 "지난해 4분기에 이어 올해 1분기까지 강력한 실적 모멘텀이 지속될 것"이라며 “'리니지2 M' 매출은 영업일수의 대폭 증가로 전분기 대비 증가할 것으로 예상하기 때문”이라고 분석했다.

또 "올해 1분기 연결실적은 매출 6182억원(QoQ +15%), 영업이익 2390억원(QoQ +29%)일 것"이라고 전망했다.

엔씨소프트는 온라인, 모바일 게임의 개발 및 서비스 제공을 포함한 디지털 엔터테인먼트 관련 인터넷 사업을 영위하고 있다.

엔씨소프트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

036570: 엔씨소프트

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>