Update2026.07.06 월

[버핏연구소=김재형 기자] 미래에셋대우는 7일 현대글로비스(086280)에 대해 실적 안정성을 바탕으로 PER(주가수익비율) 10~12배 수준에서 추가적인 감소를 방어하고 있다며 투자의견 「매수」와 목표주가 20만원을 유지했다. 이날 오후 1시 4분 현재 현대글로비스의 주가는 13만8500원이다.

미래에셋대우의 류제현 애널리스트는 “지난해 4분기 매출액은 4조 7170억원(YoY +4.5%)로 예상된다”며 “국내물류 매출액(YoY -7.8%)은 파업 영향을 일부 받겠으나 해외물류(YoY 10.8%)와 CKD(반조립제품(YoY +6.9%))는 기아차 인도 생산 등으로 성장세를 이어갈 전망이다”라고 밝혔다.

이어 “영업이익은 2111억원(YoY +10%)으로 시장 기대치(2243억원)을 소폭 하회할 것”이라며 “매출 증가와 PCC선(자동차 운반선) 부문에서의 레버리지(Leverage, 자기 자본 이익률)가 극대화되며 전년비 마진 개선세 역시 이어갈 전망”이라고 내다봤다.

또 “영업 외에서는 환율 하락에 따른 외화환산이익(약 540억원)과 선박 사고에 따른 손실 제거로 지배 주주 순이익이 1847억원(YoY +37.95%)으로 개선될 전망”이라고 덧붙였다.

한편 “2년간 현대, 기아차와 완성차 해상 운송계약에서 현대글로비스 비중이 현대차 그룹 물량에서 60%로 유지되었다”며 “배선권 확대를 기대했던 상황에서 다소 실망스러울 수 있다”고 평가했다.

다만 “상대적으로 수익성이 낮은 미주, 중동 물량이 감소하고, 선박 가동률이 극대화된 유럽 비중은 증가했을 것으로 기대된다”며 “비중 확대 불발에도 불구하고 수익성 개선의 여지는 존재한다”고 분석했다.

그는 “2016년 처음으로 유럽 물량을 소화했던 현대글로비스의 PCC(자동차 운반선) 부문 수익성은 최근 중국발 비계열 물량 효과가 추가되며 극대화되고 있다”고 설명했다.

현대글로비스는 종합물류업과 유통판매업, 해운업을 영위하고 있다.

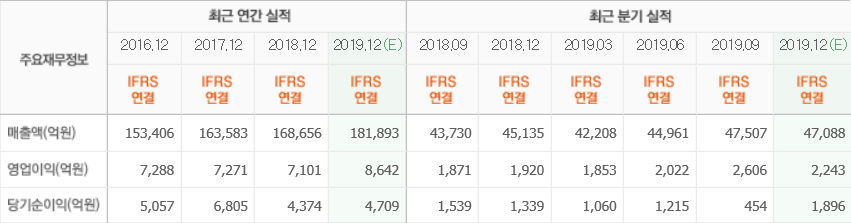

현대글로비스의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>