Update2026.07.09 목

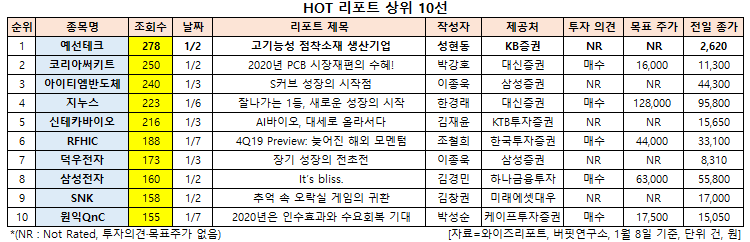

[버핏연구소=신현숙 기자] 예선테크(250930)에 대한 증권사 보고서가 조회수 1위를 기록했다.

8일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 KB증권의 성현동 애널리스트가 지난 2일 예선테크에 대해 분석한 보고서가 조회수 278건을 기록하며 조회수가 가장 높았다.

예선테크가 조회수 1위를 기록한 가운데 코리아써키트(007810)(250건), 아이티엠반도체(084850)(240건), 지누스(013890)(223건), 신테카바이오(226330)(216건) 등의 순이었다.

2일 KB증권의 성현동 애널리스트는 "예선테크는 KB 제10호 스팩과의 합병을 통하여 코스닥 시장에 상장한 점착소재 기업"이라며 "점착제란 부착 후 경화반응이 일어나지 않아 재접착이 가능하여 작업성이 우수한 소재"라고 설명했다.

이어 "고기능성 점착소재는 기능적 요소가 필요한 다양한 전방시장에서 수요가 발생하고 있다"며 "예선테크는 중대형 LCD(액정표시장치) TV, 모니터향으로 사업을 시작했으나 최근 OLED(유기발광다이오드) TV, 자동차, 2차전지 시장에 진입하는 등 전방산업을 다각화하고 있다"고 언급했다.

특히 “하이엔드 OLED TV의 모듈당 점착소재부품은 18달러 수준으로 보급형 LCD TV의 1.6달러, 하이엔드 LCD TV의 2.5달러 대비 높아 향후 OLED TV 시장 확대에 따른 수혜가 기대된다”며 “전방산업뿐 아니라 고객사 확대가 진행 중인 점도 긍정적”이라고 평가했다.

그는 "주요 최종 고객사는 LG디스플레이, LG전자, 애플, 소니, 파나소닉, 메르세데스 벤츠 및 BMW 등이다"라며 "다변화된 거래선을 확보하고 있음에 따라 단일 고객에 대한 매출 의존도가 20%를 넘지 않는다"고 분석했다.

또 "지난해 3분기에 매출액 155억원(YoY +12.2%, QoQ +4.3%), 영업이익 32억원(YoY -24.9%, QoQ +32.1%, 영업이익률 20.7%)을 기록했다"며 "원재료 가격 상승 등으로 영업이익은 전년 동기 대비 감소했고 상환우선주의 보통주 전환 과정에서 파생상품 평가손실 72억원이 반영되면서 당기순손실을 기록했다"고 덧붙였다.

한편 "TV 시장의 구조적 성장 둔화는 잠재적 리스크 요인"이라며 "예선테크는 전방산업과 거래선을 확대하고 있지만 지난해 3분기 말 기준 디스플레이향 매출 비중은 75.7%에 달한다"고 말했다.

예선테크는 점착제에 방열, 차광, 전자파차폐, 충격흡수 등의 기능을 추가한 고기능성 점착소재를 생산하고 있다.

예선테크 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

250930: 예선테크, 007810: 코리아써키트, 084850: 아이티엠반도체, 013890: 지누스, 226330: 신테카바이오, 218410: RFHIC, 263600: 덕우전자, 005930: 삼성전자, 950180: SNK, 074600: 원익QnC

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>