Update2026.07.06 월

[버핏연구소=김재형 기자] DS투자증권은 8일 스튜디오드래곤(253450)에 대해 넷플릭스와의 계약,적극적 해외 시장 진출로 성장가능성이 크다며 투자의견 「매수」를 유지했고 목표주가 9만4000원에서 10만9000원으로 상향했다. 이날 오후 2시 8분 현재 스튜디오드래곤의 주가는 8만900원이다.

DS투자증권의 최재호 애널리스트는 “올해 1월 1일부터 3년간 넷플릭스에 오리지널 콘텐츠 제작〮공급 및 글로벌 방영권 판매 계약을 체결했다”며 “스튜디오드래곤이 국내 드라마 제작 최상위 포식자로서 지위를 인정받게 되었다”고 밝혔다.

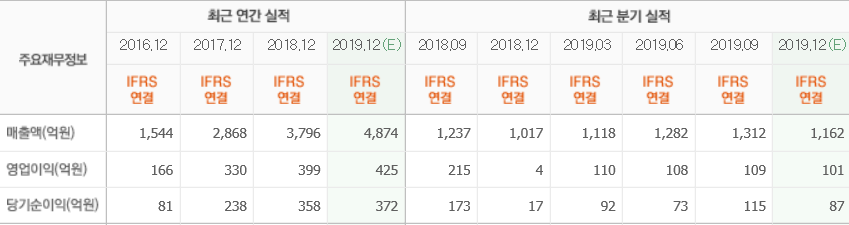

이어 “안정적인 공급처 확보를 통해 제작비 증가 부담이 완화되었으며, 콘텐츠 납품을 보증해주는 대신 리쿱(제작비 지원) 비율과 오리지널 콘텐츠 마진이 점진적으로 상향될 가능성이 높아졌다”며 “올해 예상 매출액 5989억원(YoY +25%), 영업이익 707억원(YoY +76.1%)으로 대폭 성장할 것이다”라고 평가했다.

그는 “이번 넷플릭스와의 전략적 제휴가 입소문을 통해 글로벌 시장 안착을 가속화시킬 것”이라며 “올해 1반기 내에는 미국 현지 법인 설립을 완료할 예정이며 현재 노희경 작가의 tvN 드라마 ‘라이브’가 미국 리메이크 작품으로 기획〮개발 중이다”라고 설명했다.

또 “올해 1분기 내에 작품 채택 여부가 결정될 예정이며, 이 외에도 헐리웃향 리메이크 작품 제작을 협의 중인 것으로 파악된다”며 “미국의 편당 드라마 제작비는 국내보다 월등히 높으므로 제작이 가시화된다면 고성장이 가능할 것”이라고 전망했다.

한편 “향후 헐리웃 메인스트림 시장에 본격 진출한다면 미국 드라마 제작 가능성까지 열려있어 경쟁사 대비 성장 여력이 매우 크다고 볼 수 있다”며 “최근 한한령(한류금지령) 완화 기대감도 확산되고 있어 중국 시장까지 열린다면 이익 증가 규모는 상상을 초월할 것이다”고 내다봤다.

스튜디오드래곤은 드라마 콘텐츠를 기획, 제작하여 미디어 플랫폼에 배급하고 VOD(Video On Demand,맞춤영상정보 서비스) 등을 통한 유통 및 관련 부가사업을 영위하고 있다.

스튜디오드래곤의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>