Update2026.07.06 월

[버핏연구소=김재형 기자] 키움증권은 9일 매일유업(267980)에 대해 조제분유 매출 부진을 뛰어넘는 매출과 이익성장이 나오고 있다며 투자의견 「매수」와 목표주가 14만원을 유지했다. 이날 오후 1시 30분 현재 의 주가는 8만7800원이다.

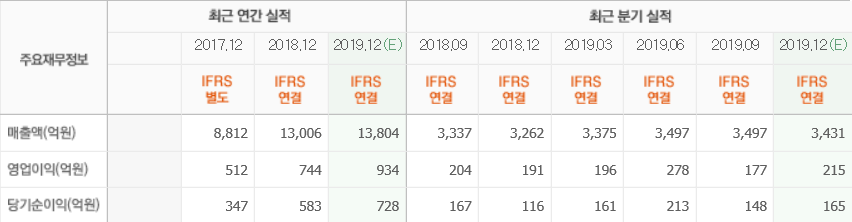

키움증권의 박상준 애널리스트는 “지난해 4분기 연결기준 영업이익은 231억원(YoY +21%)으로 시장 컨센서스를 상회할 것”이라며 “예상보다 우호적인 날씨 환경과 시장점유율 상승으로 인해 편의점 유음료 제품들의 매출액이 기대치를 상회할 것”이라고 밝혔다.

이어 “이커머스 채널(상하목장, 아몬드브리즈)과 셀렉스 판매 호조(지난해 매출 200억 중반)도 지속되고 있다”며 “회사 전체 매출액은 전년 동기 대비 8% 정도 성장할 것”으로 판단했다.

또 “매출 성장에 따른 영업 레버리지 효과(Leverage effect, 타인 자본으로 투자하여 이익을 발생시키는것)와 효율적인 광고판촉비 집행으로 인해 전사 영업이익률이 상승할 것”이라며 “수익성도 YoY, QoQ로 모두 개선될 것”이라고 덧붙였다.

그는 “중국향 분유 수출 정체와 신생아 수 감소에 따른 조제분유 매출 감소에도 불구하고 매출성장률이 7% 수준으로 추산된다”며 “커피음료, 상하목장 등의 판매 호조로 인해 조제분유 외의 카테고리가 7%p 이상 꾸준히 기여하고 있기 때문”으로 평가했다.

한편 “올해도 주력 제품들의 매출 성장세가 지속될 전망”이며 “올해 예상 PER(Price earning ratio, 주가수익비율)도 8배 수준으로 동배 집단 대비 현저한 저평가 상황이라며 적극적인 비중 확대 전략을 추천한다”고 분석했다.

매일유업은 낙농품 및 음료제조판매수출입 등을 영위하고 있다.

매일유업의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>