Update2026.07.09 목

[버핏연구소=김재형 기자] 신영증권은 10일 LG생활건강(051900)에 대해 화장품 시장의 고성장이 돋보인다며 투자의견 「매수」와 목표주가 160만원을 유지했다. 이날 오후 1시 39분 현재 LG생활건강의 주가는 134만5000원이다.

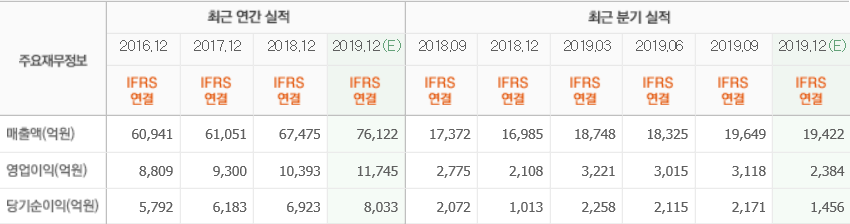

신영증권의 신수연 애널리스트는 “4분기 LG생활건강 매출액, 영업이익은 전년 동기 대비 각각 16%, 13.3% 증가한 1조9703억원, 2389억원으로 전망된다”며 “지난해 LG생활건강 매출액은 7조6425억원(YoY +13.3%), 영업이익은 1조1741억원(YoY +13%)을 기록할 전망”이라고 밝혔다.

이어 “4분기 화장품 부문 매출액은 국내 7576억원, 해외 5629억원를 합한 1조3205억원(YoY +25.7%)으로 전망한다”며 “생활용품 부문은 국내 2625억원, 해외 717억원을 합한 3342억원(YoY -1.7%), 음료 부문은 탄산 2031억원, 비탄산 1125억원을 합한 3156억원(YoY +2.3%)으로 추정한다”고 전했다.

그는 “10월, 11월 달러 기준 면세점 누적 매출액 증가율은 전년 동기 대비 31.3%, 외국인 매출 증가율은 40%를 기록해 4분기 국내 면세채널 화장품 매출 성장률은 전년 동기 대비 27% 성장하는 등 긍정적 흐름이 전망된다”며 “해외 화장품 부문은 성공적인 광군제(중국 최대 규모의 온라인 쇼핑이 이루어지는 날로 11월 11일에 해당) 실적과 New Avon 연결효과로 전년 동기 대비 47.7% 성장할 것으로 추정되며 영업이익률은 12.1%로 전망한다”고 내다봤다.

또 “생활용품 사업은 어려운 업황에 직면하여 2018년 구조조정 작업 후 지난해 제품 프리미엄화와 해외진출 전략을 펼쳐 생활용품 매출액은 전년 동기 대비 1.3% 수준의 성장을 거둘 것”이며 “음료 사업은 상대적으로 안정적인 실적을 기록하는 편이며, 지난해 연간으로 탄산과 비탄산 음료 모두 고르게 성장할 것”으로 판단했다.

한편 “면세점 채널에서의 브랜드 오휘의 급부상과 성장 시장인 더마코스메틱에서의 탄탄한 인지도를 바탕으로 면세점 채널에서 성장하는 CNP에 대한 올해의 기대감은 여전히 유효하다”고 분석했다.

다만 “New Avon 법인 인수를 통해 미국 시장에 대한 장기적인 대비를 시작한 것으로 판단되며 브랜드 후가 견고한 실적을 드러낸다면 부담이 되는 수준은 아니다”며 “올해는 단기적 외형성장보다 수익성 안정화에 중점을 둘 것이며 New Avon 법인의 올해 매출액은 5000억원, 영업이익은 -158억원을 기록할 것”이라 평가했다.

LG생활건강은 생활용품 및 화장품 등의 제조〮판매업을 영위하고 있다.

LG생활건강 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>