Update2026.07.06 월

[버핏연구소=신현숙 기자] 하나금융투자은 13일 에치에프알(230240)에 대해 엔텔스 인수로 양사에 긍정적 시너지가 기대된다며 투자의견 「매수」와 목표주가 3만5000원을 유지했다. 에치에프알의 전일 종가는 2만6800원이다.

하나금융투자의 김아영 애널리스트는 "에치에프알은 1월 10일 엔텔스의 최대주주 지분 19.43%에 대하여 265억원에 인수할 것을 밝혔다"며 "5G 통신 산업 내 시장경쟁력 강화를 위한 목적으로 3월 24일 양수 완료 예정이다"라고 설명했다.

한편 "엔텔스는 2000년 SKT 사내벤처팀에서 분사되어 통신서비스의 가입 및 개통, 고객관리, 데이터 추출 및 과금∙조회, 서비스 품질관리 등의 서비스를 제공하는 업체"라며 "국내 이통 3사 및 삼성전자, 노키아 등 글로벌 네트워크장비사를 주요 고객사로 국내 점유율 1위 통신 솔루션 업체"라고 언급했다.

이어 "에치에프알은 HW(하드웨어)∙SW(소프트웨어)를 아우르는 네트워크 장비사로 거듭날 전망이며 엔텔스는 기존 영국, 싱가폴, 말레이시아 등에 서비스 경험을 바탕으로 해외 진출이 본격화 될 것"이라며 "CBRS(민간 광대역 무선 서비스) 대역대에 네트워크 장비 제공 이후 서비스단에서 솔루션제공을 위해 엔텔스 인수결정을 내린 것으로 파악되며, 이는 역으로 장비수주 공고화가 임박했음을 의미한다"고 판단했다.

또 "에치에프알은 사실상 올해 해외 모멘텀 및 국내 중계기투자의 수혜가 가장 큰 5G 장비주로 파악된다"며 "주요 근거로는 미국 CBRS 대역 관련 수주 공고화가 얼마 남지 않았으며, 도쿄올림픽을 앞두고 설날 이후 일본의 5G 투자가 본격화 될 것"이라고 평가했다.

그는 "에치에프알은 SI(시스템 통합)업체를 통해 일본 통신 4사에 납품 중"이라며 "국내 중계기 투자는 이제 본격화되는 시점으로 실적 성장 및 다수 모멘텀을 보유하고 있다"고 덧붙였다.

에치에프알은 유무선 정보통신기기 개발 및 제조 등의 사업을 영위하고 있다.

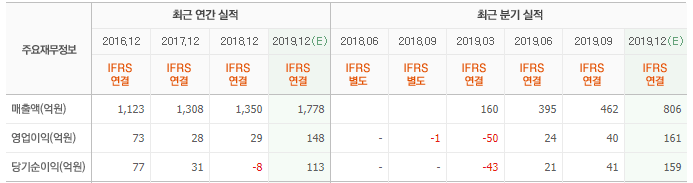

에치에프알 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

230240: 에치에프알

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>