Update2026.07.06 월

[버핏연구소=김재형 기자] 현대차증권은 15일 현대모비스(012330)에 대해 우호적 환율과, 모듈 마진 개선이 지속될 것이라며 투자의견 「매수」와 목표주가 32만원을 유지했다. 이날 오후 3시 14분 현재 현대모비스의 주가는 24만5000원이다.

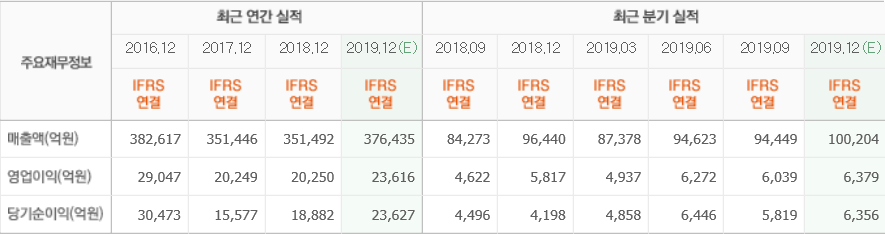

현대차증권의 장문수 애널리스트는 “지난해 4분기 매출액은 10조1000억원(YoY +5%, QoQ +7.3%), 영업이익은 6284억원(YoY +8%, QoQ +33.7%), 지배순이익은 7718억원(YoY +83.6%, QoQ +33.7%)을 기록할 것”이라며 “중국을 비롯해 현대차그룹 출하 부진에도 우호적 환율, xEV(전기자동차) 판매 증가, RV(레저용 차량) 중심의 믹스 개선이 요인”이라고 밝혔다.

또 “자율주행 기술 투자, 친환경차 플랫폼향 역량을 확대해 완성차 대비 낮은 투자금액(현대 61조원, 기아 29조원 vs. 모비스 9조원)”이라며 “수익성, 규모경제 달성이 용이해 상대적으로 빠른 투자회수도 긍정적이다”고 덧붙였다.

이어 “올해 고급, 볼륨 신차 글로벌 확대, 친환경차 의무 판매로 xEV 사업 정상화, 안정적 환율 환경 지속으로 A/S 고마진 지속 등 집중되는 신차 모멘텀 수혜를 기대한다”며 “안정적 이익 성장이 지속될 것”이라고 내다봤다.

현대모비스는 전자, 자동차 등에 사용되는 다양한 정밀화학제품을 생산 및 판매하는 것을 목적사업으로 한다.

현대모비스의 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>